粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

视频抢先版,可先观看视频,快速了解文章精彩内容

9月中下旬,一路高歌猛进的钢价突然遇冷,现货和期货价格出现下调区间,此时,正值管理层在资金供给上,打了一套抑制房地产信贷规模,强化中小企业信贷的组合拳。

比如,控制房地产开发商和购房者的信贷规模

(监管要求大型银行控制房贷规模多家大行新增涉房贷款占比降至30%以下)

增加对中小企业的输血力度

带着这些疑问,我们向孙立坚、陈钊、刘金山教授请教,以下是孙立坚教授的分析。

一、严控房地产信贷规模,防止系统性金融风险

当前,国家正通过扩张性的财政政策、宽松的货币政策的组合拳,着重解决疫情时期,中美贸易关系复杂化,带来的中国中小企业订单收缩,面临生存困难的问题。

简单来说:由于新冠疫情冲击,国家不得不采用财政预算大扩张,货币大放水来应对。

但是另外一方面,新增的货币存在脱实向虚的风险,如果不通过强化对房地产信贷规模的监管政策,作为宏观政策的补充,那么很有可能国家走市场化利率参考价格这些创新渠道,用来支持中小企业的资金,表面上看,是去解决了中小企业的生存的困难。但是如果这些钱不是用来形成成功的商业模式,带来利润的增长的话,很有可能,这些资金就会挂羊头卖狗肉,通过短期炒作房地产获取的收益来偿还。

简单来说:但货币大放水又带来一个新的问题,就是【新增的钱去哪儿】的问题。钱没有流到最需要的地方,而是变成短期炒作的资金,特别是在房地产领域不断短炒,其实在制造更大的窟窿,带来更多隐患。

为了降低这一风险,国家采取疏堵结合,卡住资金走向虚拟经济一切可能的渠道,为中小企业解决融资难融资贵的同时,又要防范资金从中小企业的账户上转向纯金融的投资(包括钢铁期货、房地产等),徒增国家的系统性风险。

简单来说:如果通过借贷得来的大量资金,都用来炒高原材料价格,就会形成【有价无市】,而且一旦形成泡沫,价格破灭,就会导致大量呆坏账。

这个政策的动向,不仅反映在的房地产政策,包括最近出台的金控公司的管理办法,也特别强调禁止这类公司通过他们的金融牌照来进行资金空转,拿着政府支持实体经济的钱,控制金融机构的股份,然后通过大股东的地位来要求金融机构开展“短期闭环”的商业模式,继而增长财富。

简单来说:最近出台的金控公司管理办法,也是这个道理,防止金控公司拿着金融牌照,控制金融机构,然后用大股东地位来短炒。这些碎片化的信息拼凑起来,就是国家现在不仅印钞,还非常注意钞票到谁手里,坚决不让那些短炒的人利用宏观政策搞搞震。

那么要分析房地产的三道红线,实际上是已经看到包括监控商业模式当中,恒大以各种各样的横向扩张,表面看上去是在做实业,但它高杠杆做实业的同时过度的利用了这个杠杆,绑架了银行的资产质量,尤其是他们的这种创新,把整个经营结构复杂化,像摊大饼一样的层层的交错,导致了绑架国家大而不倒的问题。

简单来说:恒大就是有点搞搞震,又搞新能源汽车,又搞球,各种横向扩张,表面上是做实业,其实在大规模借贷,变成大到不能倒,所以前一段时间出来一个不知真假的信,官方先是说信是假的,没有这么大个窟窿,后来又说通过和战略投资者协商,不搞股转债了,再后来,又说通过国庆黄金周卖了上千亿,把窟窿给填了,可见肯定是被修理了一下。

在这个复杂的商业模式背后,实际目的就是在资本市场、在房地产市场进行套利和追逐财富增长的效应,这导致国家金融为实体经济服务的资金无法留在实体经济的位置上,再加上需求端的买单者是消费者的话,那么这种购房的负担将直接锁住了消费者增加国内内循环的订单数量,使得我们的经济更加雪上加霜。

简单来说:如果都按这样搞法,国家再搞多少万亿,资金都无法流入真正需要钱的企业手里,就要好像你搞了个水车,但水都没有流进去推磨,而是在外面泛滥,让资产价格水涨船高,价格虚涨,成交淡静,形成有价无市的格局。

所以国家在政策制定上,虽然并没有完全的取消金融的信用创造支持实体经济的这种服务方式,但是也把在信用创造过程当中过度加杠杆的问题通过商业模式首付的方式剔除,还原杠杆率本身的状态来进行监管,以及对纯粹的资产负债率的杠杆率进行监管,其中包括严格控制流动性的风险,也就是开发商的现金和短期债务负债率之间的比例,限制杠杆的数量,加强监管加杠杆的方式结构。这就是最新出台的三道红线政策的意义。

简单来说:现在国家为了压制这种货币之水脱实就虚的问题,采用了最简单的一招,去杠杆化,不让你过度借贷了,这才是房地产开发商信贷规模三道红线政策的意义,而且这不仅仅是针对房地产的,是针对全行业的。

今天,国家已经注意到房地产市场现在的价格背后是高杠杆率结构失衡的表现,那么在这个过程当中,掌握着大量金融资源的大银行机构起了非常关键的作用,,如果他们的这种商业模式不调整过来的话,那么中国金融系统的系统性风险会不断的积累,甚至有爆发的危机隐藏在背后。

简单来说:解决这个问题的关键,在抓银行信贷规模。

所以国家要严格控制大银行的信贷结构,是因为不能够形成过度依靠房地产市场的商业模式,哪怕房地产市场对大银行来讲没有流动性和高杠杆率的问题,按照大银行的资金量,如果在房地产的贷款上占比过高的话,会直接推高房价,加重消费者的生活负担,影响到他们正常的生活,继而对削弱内循环的能力和企业在国内市场的营商环境变差,以及订单增长的问题。

简单来说:资金空转形成资产泡沫会压制真实的供求,导致生产生活成本大幅提高。

【天时解读】

孙教授认为,房地产开发企业,与购房者信贷规模的总量控制,重点在于避免房地产商利用其获取资金的成本低的优势,大量借贷,并炒高资产价格,但却不对实际需求产生拉动。很大程度上,资金空转,才是前期有价无市的主因,就算是价格上涨飞快,只要销售量上不去,终究是纸上富贵。控制金融系统风险,为的就是将资金从炒投资品的空转状态压入商品购买环节,整体来看,在“三道红线”房企融资边际收紧背景的影响下,国内贷款和自筹资金增速明显回落,而来自内生回款的资金,如定金及预收款、个人按揭贷款,由于销售 在疫情后的快速反弹,增速持续上行。

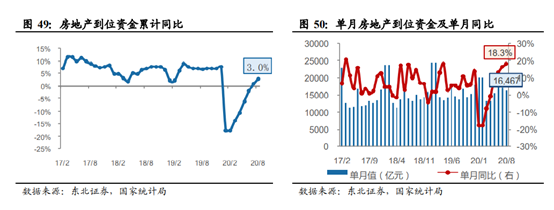

从9月最新数据看,房地产到位资金增速今年以来持续上行,虽然三条红线短期会导致开发商款项均被用于抵偿银行债务,以达到三条红线标准,但长期看,有利于开发企业提高自有资本比例,加快房地产去库存,回笼资金为接下来的房地产与基建启动奠定基础。因此,这一政策对钢铁需求的影响,是短期利空,长期利好。

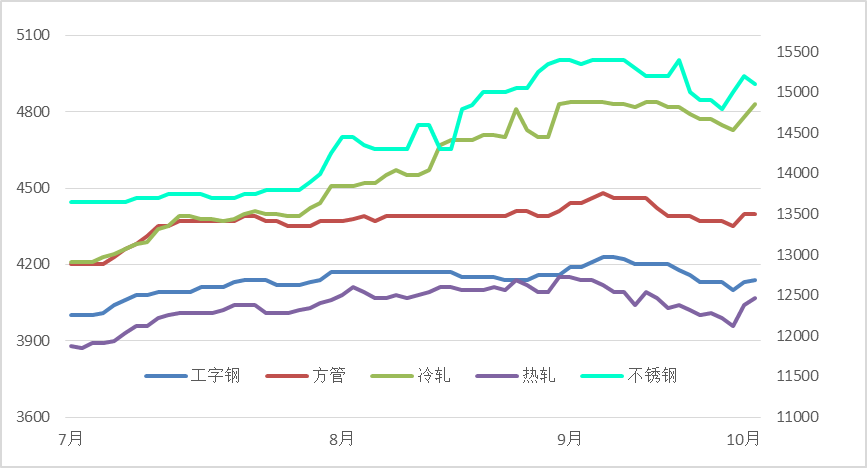

随之而来的钢铁行情,也呈现盘整、震荡、上行趋势。

二、逆周期操作并未结束,跨周期操作特色凸显

什么叫逆周期操作?简单地说,就是为了抵御经济突发的负面因素,采取扩张性财政政策,和积极货币政策,以抵消负面因素的周期性作用。

而跨周期则对我国的调控工作提出了更高的要求,简单说就是政策不再仅仅关注本轮的经济周期理论,避免了头痛医头,脚痛医脚的弊端,为结构性改革提供可能。

简单来说:逆周期政策就是救市的兴奋剂政策,跨周期政策就是破解结构性问题,寻求长期可持续发展的强身健体政策。遇到困难,是喝一杯咖啡,还是喝一碗乌鸡汤?

那么逆周期操作是否已经结束了呢?

简单来说:谁说咖啡和乌鸡汤不能同时喝的?现在的政策取向是,既要来点猛的,将目前的危机度过去再说,又要来点温补调理的,让祖国的身体一直都这么猛。

首先,不能说中国的逆周期操作的阶段已经结束,而是我们高度的关注,国际资本流动的这样动向和世界经济的周期性的变化,所以逆周期的操作就是我们稳中求进的稳字在里面高度的体现。

简单来说:我们很早就说过,疫情之下,世界经济【输少当赢】,在中国经济强势反弹的情况下,国际资本目前涌向中国,这就好像本来我们要放水,但现在全世界的水都抢着要进来,克强一看,喂这样不行啊,我们水道还要疏通一下,不然大进大出很容易出问题的,所以利率一直维持在正常,而且开始控制风险。

怎么样稳定中国的资本市场,不受到这些短期因素带来流动性紧张,造成资金链断裂的问题。同时我们已经看到,这个中美之间的贸易的争端问题和中国增长方式两头在外的结构性失衡的问题,已经严重的影响中国经济,能不能尽快的走出市场的低谷?能够先行出现,可持续发展的模式,甚至把我们手中的数字经济的好牌能够真正打出效果,所以这个非常关键的是结构性的调整。

简单来说:在复杂的国际国内局势下,应急的措施已经发挥作用,但更重要的是实现国内平衡,强化经济的抗打击能力。所以喝咖啡提神和喝鸡汤调理,加上看邻居家餐桌下菜几个步骤,必须同步进行。

这就是稳中求进的进,所以逆周期的操作依然是要确保我们结构性改革所需要的空间。如果结构性改革这种长期的命题,这个我们来做,但是发现,这个结构性改革的环境出现了急剧的恶化,那我们宽松的货币和财政的加杠杆还得进行逆周期的操作,否则我们连明天的生活场景都不能出现的话,根本谈不上结构性改革的成功了,所以先要确保稳,然后在这基础上再去寻求进,这是中国吸取了当年苏联改革失败和东欧改革失败的教训,我们一定是稳中求进。

所以逆周期的操作和结构性的调整,这两个政策会成为灵活运用的两张牌。

简单来说:货币总量是不会减少的,救市政策的力度也不会撤的,如果撤了,六保六稳还要不要了?想调结构,也必须有命调,所以咖啡也要喝,参鸡汤也要吃,目前在救市的同时注重调结构,是兼顾了应急需求和长远的发展。两张牌灵活运用。

【天时解读】

M2在7月份的回调,被视为是宏观政策逆周期操作逆转的拐点,也标志着两会以来的一系列救市措施已经见效,孙教授的观点首先排除了宏观政策完全不顾逆周期救市,只注重跨周期改革的观点,提出目前中国之所有还有能力进行伤筋动骨的跨周改革,是因为前期救市措施已经见到成效,因此给了宏观政策更大空间。

对钢需而言,由于货币供应总量并未减少,用于短期炒作的企业信贷规模减少,但真正需要资金的实体“滴灌”效率提高,有助于房地产、制造业将资金用于生产,对钢铁需求有利。

专家点钢精彩文章回顾

赞同

501

赞同

501

私信作者

私信作者

200/200

诚邀订阅,以便为您推荐最新的专家文章

置顶 【原创】宏观再度转弱,钢价涨跌交替 | 2025年第24周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250612

【原创】贸易谈判加速,下周钢价延续反弹? | 2025年第23周钢市行情简报及研判

【广发期货】铁矿石期货6月行情展望:铁矿累库风险增加

【广发期货】钢材期货六月行情展望:预计钢价延续弱势下跌

【广发期货】镍和不锈钢产业链月报20250530:宏观暂稳盘面回归基本面交易

【原创】双焦脆弱,钢价被动跟跌 | 2025年第22周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250527

【原创】双焦继续让利,钢价难言止跌? | 2025年第21周钢市行情简报及研判

广发期货:有色和黑色板块 VIP周度观点 20250516

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照

夏夜思 2020-10-28 14:56

jsd199999 2020-10-28 08:56

嗨中年人 2020-10-27 08:56