粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

为何出现一系列资产价格轮番上涨,但供求关系并未支撑价格的现象?

初步的分析,还是刘金山教授年初的观点“资产价格上涨是货币现象”,最为贴切。进一步分析,除了M2在上半年增长迅速,还因为两会的多项政策,吊足了市场胃口,但在过去的两个月中,由于疫情的影响还未消退,加上气候变化,虽然市场对于政策的预期已经产生的作用,但政策带来的资金和力度仍在传导过程中,市场出现了有价无市的局面。

刘金山教授认为,有价无市现象是暂时的,其起因如下:

1、疫情本身;

2、汛期与洪灾;

3、经济周期正在经历上半年淡季。

而三个月内,由于天量货币不减,疫情控制逐步常态化,加上汛期结束,经济周期因素转入下半年旺季,后市预测是,市场价格若过度抽高,价格可能会有震荡,但随着复工复产条件具备,资金逐步被驱逐入实体,在第四季度将获得实体经济的支撑,交易量大幅上升可期。

下面是刘金山教授的观点:

一、“有价无市”如何形成:

所谓“有价无市”,体现为价格持续上涨,但成交量上不去。

那么我们先看这个“价”是如何形成的?

之前我们反复提及,在天量货币之水的基本条件下,价格上涨是货币现象。因此,可以肯定,价格快速提升,主要由于疫情发生之际中央政府和地方政府所释放的货币量,首先传导到期货市场,再由期货市场带动现货市场,其中包括铁矿石,螺纹钢,带动了现货的各类钢贸商品的价格上涨。

而所谓“无市”也就是无实际需求。这也正是“价格上涨是货币现象”可以解释的。无需求的核心是与疫情的防控有关。当下而言,对于上半年的一种情况就是天量的货币之水的强,和疫情防空下实体经济需求的弱形成对比,资产交易层面的“价”,并未获得实体经济层面的“市”的支撑,形成了“有价无市”的局面。

二、下半年的走势预测:从有价无市,到有价快市要多久?

下半年是怎么样的一个走势,这个走势核心在于实体经济是否能恢复。

根据央视财经频道8月11日报道,数据显示:6月份,全国钢材产量为11585万吨,同比增长7.5%;粗钢表观消费量9031万吨,同比增长8.6%。从下游用钢行业的情况看,与一季度相比,二季度房地产新开工施工面积、汽车产量、船舶产量分别增长145.8%、87.1%、55.9%,有力支撑了钢铁产业。

但从钢贸商的感受看,房地产、汽车、船舶的产量复苏,并没有体现在交易的回暖上,6月下旬,全国主要钢材中,中板、冷轧薄板、热轧薄板、线材和螺纹钢的社会库存为1216万吨,库存下降仅96万吨,降低幅度仅7.3%。而不少钢企直接与终端交易,也让钢贸商对降库存缺乏切身体会。

首先,作为货币现象的“价”将可能继续维持高位,目前全球仍是宽松的货币政策,也就是说货币之水既不会过量,但也不会立马回收。虽然资产价格过高有可能导致一定程度的回落,但总地来说,“价”高还会持续。下半年的走势说到底主要在于“市”能否起来,实体需求能否起来。

1、二季度指标显示经济全面复苏

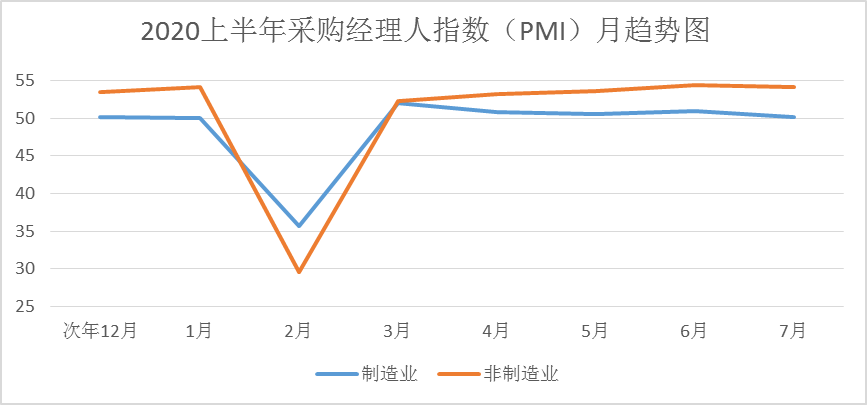

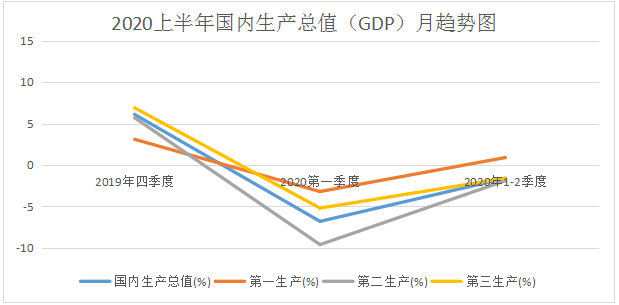

从一些大的指标上来看,相对而言今年是二季度较好。一季度的经济增长率市-6.8%,二季度转到了3.2%,这样一来,上半年的经济增长率为-1.8%。与此同时,今年4月份开始,采购经理人指数PMI恢复到荣枯线以上,也就是说第二季度经济复苏了。

虽然我国局部地区疫情仍在持续,但实际上我国对于疫情防控已经常态化,因此复工复产都已经在逐步可持续中,尤其是当下的一些生活性服务业,包括电影院等娱乐场所,甚至有的餐厅都要排队就餐,这说明我们复工复产在逐步回到正常情况之下,这个“市“正是来自于实体经济的需求。

从采购经理人指数和GDP的对比来看,经济体的运行正常,在3月已经开始,但整体的景气要在5月才开始呈现,说明从经济体恢复到经济复苏,是有时间上的延迟的(时滞),时间在两个月左右。

对比多种钢材的价格走势,V型反弹均和PMI恢复,以及GDP反弹拟合。

2、从“无市”、“缓市”、“常市”到“快市”有多久?

从上半年的趋势看,中国经济将逐步从有价无市到有价缓市,再到有价常市,之后步入有价快市这四个阶段。先给大家结论:上半年的第一季度是有价无市,再在二季度转正复苏进入缓市,这个情况会在下半年会持续下去,在三季度的末端会回到常市,第四季度则会出现有价快市。

何出此言?

首先是各地方政府在各种地方债规模的刺激之下,下半年的复工复产政府和市长的压力都比较大。在这情况下,一切可以复工复产的转移力度会陆续推出,包括减费降税,一些实体的补贴,也就意味着一些制造业即将恢复常态,那么钢贸市场也不例外。

那为什么说四季度是快市呢?

第一个层面是每年的经济周期,基本上每年的周期都是一样,一二季度慢,三四季度快,尤其在第四季度,要赶进度完成经济总量,所以无论疫情是否发生,基本的经济周期是不变的,尤其是今年疫情不再恶化的情况之下,第四季度必然会出现“赶工”的局面。

第二层面是政治经济周期,今年两会中央政府没有给出经济增长目标,但对地方政府而言,没有增长目标实际上是一个更大的目标,在这种经济情况下,哪个地方经济发展得好,哪个地方的绩效评价就高,尤其是省级的领导,明天就开始为2022年的二十大中央委员候选人作准备,也就意味着今年和明年的经济增长是他的KPI。这就形成一种政治经济周期。

第三个层面是国际贸易的周期圣诞假期临近,国际需求将在第四季度前大量下单。

所以从今年的一个宏观上判断就是这四个阶段:有价无市,有价缓市,有价常市,有价快市。

三、销售量上涨是否意味着价格持续上升?

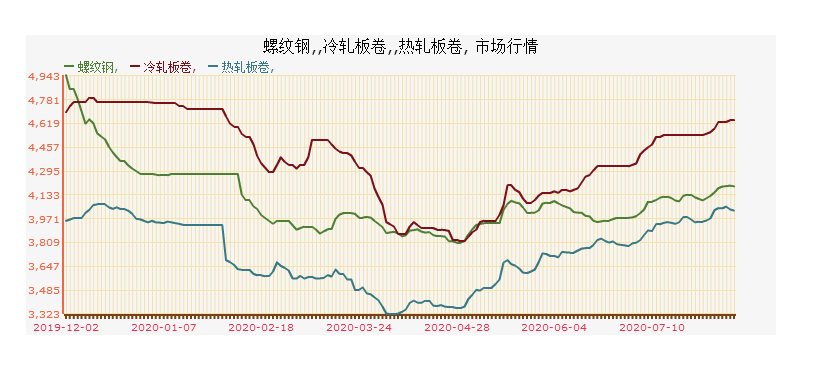

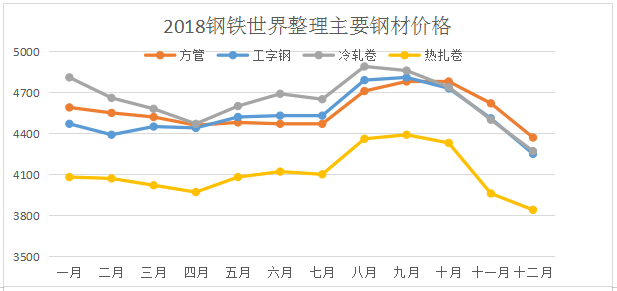

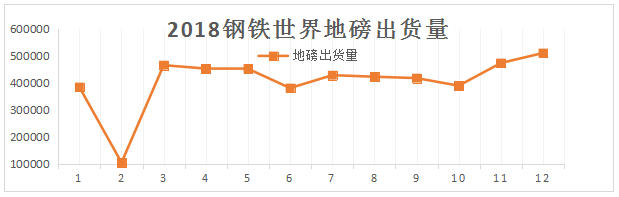

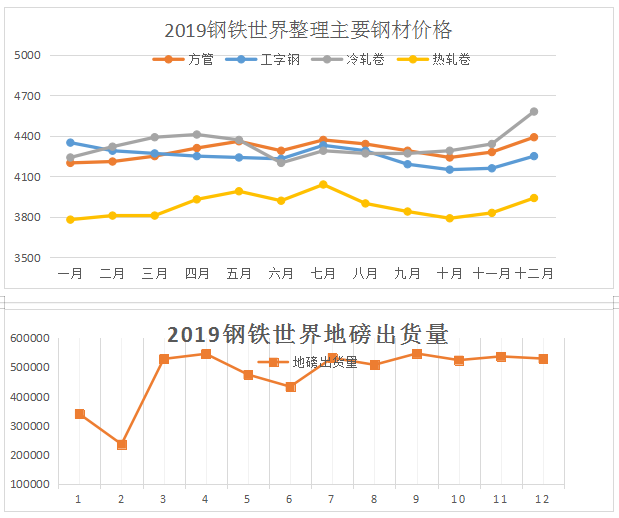

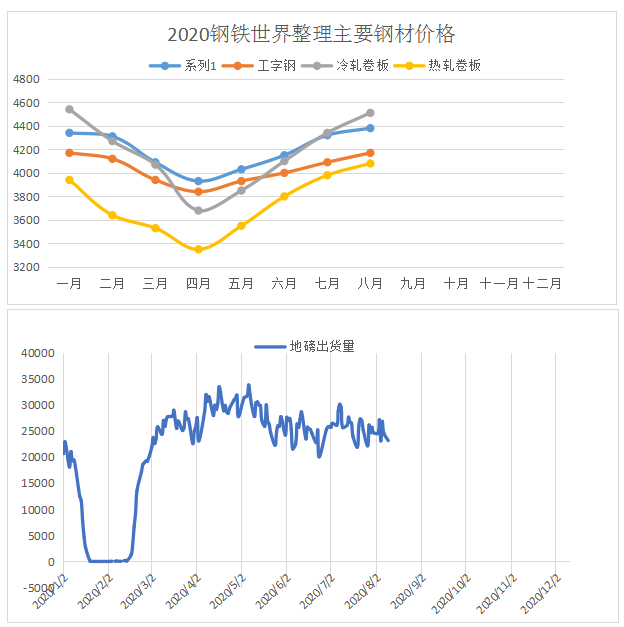

我们通过对2018、2019、2020年三年的的方管、工字钢、冷轧卷、热轧卷,以及钢铁世界的地磅指数的拟合分析看,2018年出现了钢价下降,钢铁世界的成交量提升的局面,而2019年出现了钢价平稳,成交量提升的局面。

由于2018年非常特殊,是压缩产能的攻坚阶段,因此出现价格暴跌属于极其异常的现象,而在2019年,8月以后价格略有震荡,但跌幅不大。

目前,国内库存量大,国际钢材与国内钢材存在价差。实体经济的需求虽然正在恢复,但在10月之前仍有可能会有所震荡。但2018年式的钢价急速下降的可能不大。

四、资金在实体外空转局面会否持续?

1、政策面不允许资金空转

在文章一开始,我们提出的问题,是政策资金在实体经济外部空转的问题是否会持续,从7月30日中央政治局开会的精神看,这一过程会迅速修正。

会议主基调就是要下决心把资金打到实体经济内部,一个是严查资金违规进入股市,鼓励资金进入实体经济;第二个是更为主要的下半年具备了复工复产的条件,机器必须动工了,坑得挖起来了,建材必须铺下去了,也就是前面提到的,从无市,缓市,常市到快市的第四阶段。

只要目前中美关系不引起周边的重大事件,比如战争的话,我们这个态势是会好起来的。

2、11月前,新型城镇化进入加速阶段

这个时间节点是由于,十九届五中全会将在十一月份拟召开,会议要做两件大事:一是十四五规划,二是2035年远景目标规划。

这两个规划是为了管十五年的,实际上这个是看产业调子,有些调子是在7月30号的政治局会议上已经说出来了,也就是广义国际国内大循环的格局。比如说新兴城镇化,是以城乡统筹、城乡一体、产业互动、节约集约、生态宜居、和谐发展为基本特征的城镇化带动投资和消费需求,这肯定是十四五的重头戏,这就是7月24日的房地产工作会议和7月30日的政治局会议,把他背后所说的落实到具体的产业里面。

在钢贸产业中新型城镇化的参与机会,首先是一个基础设施,二是住房家具建材,两个部分将成为扩大内需的主要方面。

7月30号,习近平总书记强调的,逐步形成以国内大循环为主,国内国际双循环相互促进的新发展格局,这就意味着我们国内的内需必须起来,而且还提及到以新型城镇化来带动投资和消费,这是对钢贸企业的一个很大支持,克强总理的报告还提及关于促进农民到县城里居住,就业的问题,这也就带动了县城的基础设施,交通,房地产的发展,包括旧城改造,小区改造,电梯设施,这些都属于两新一重,也就是新技术,新机制和重大工程,核心是新型城镇化,并非是下半年推进的项目,而是未来十年的一个长期发展。

3、三季度末到十月一号前制造业复苏将至

七月三十号美联储发布的那个公告有一句特别精辟的话;“经济发展的程度取决于新冠肺炎病毒的传播程度”,这句话是个大前提:在目前中国已经防控常态化的情况之下,下半年各地方政府都要追求的是经济增长速度由负转正,经济由慢转快,在这种情况下,我们说制造业估计是在三季度末到十月一号前后应该就能恢复常态了。

为什么呢?道理很简单,一是黄金周又要来了,二是在境外仍有圣诞节,感恩节,万圣节这些节日,常规性的订单还是会有,这也是每年的一个节日经济周期;即便是国外的疫情发生了,他们于这些的消费一般也会不会减少太多。如果这个减少太多,整个国民失去信心,整个生活时代也就完全不行了,所以说这是一种必需品消费,估计是在三季度末到十月一号前后,这是制造业的一个情况。

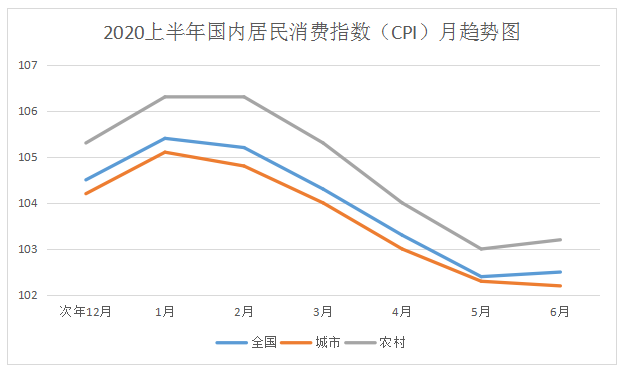

对比消费物价指数和GDP,我们可以发现两个轨迹是高度拟合的,也就是居民消费的回升,和经济总量的复苏同步。

五、天时观察:天量货币之水去了哪?

7月30日中央政治局会议明确表示,不允许重大基建资金挪用,那么,市面上的大量游资从何而来?M2激增、宽信用、宽财政的政策之下,天量货币之水何在?

数据显示,公募基金的大规模集结,成为资产价格上涨的一大可能来源。根据wind数据显示,今年以来共有约650只新基金成立,募集总额超过1万亿元,其中偏股型新基金募资总额已经超过6000亿元,此外,在疫情最为肆虐的第一季度,基金发行市场也是同样火爆,一季度的公募基金新发产品约240只,募集5160亿元,其中偏股型基金总额超过3200亿,募集规模创下公募基金历史上的最高纪录。

除此以外,从成立份额来看,2020年上半年新成立基金的总份额达10648.36亿份,创下近十年来半年规模新纪录。同时,这个数字在近十年全年新基金份额中位居第三,2019年、2015年全年新基金成立份额分别为14265.36亿份、13265.89亿份。

正常而言,资产市场的价格提升,和实体的供求畅旺应该是相辅相成的。但在今年出现了资产市场的价格超前透支了实体供求的情况。因此我们预计资产价格震荡难免,但下半年长线而言,供需两旺的局面可期。

上期「专家点钢」精彩文章:广东省五大都市圈同时发力,钢铁风暴七月来袭

扫码提出你的问题,就能得到专家的回复哦

进群一起聊行情

赞同

464

赞同

464

私信作者

私信作者

200/200

诚邀订阅,以便为您推荐最新的专家文章

置顶 【原创】宏观再度转弱,钢价涨跌交替 | 2025年第24周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250612

【原创】贸易谈判加速,下周钢价延续反弹? | 2025年第23周钢市行情简报及研判

【广发期货】铁矿石期货6月行情展望:铁矿累库风险增加

【广发期货】钢材期货六月行情展望:预计钢价延续弱势下跌

【广发期货】镍和不锈钢产业链月报20250530:宏观暂稳盘面回归基本面交易

【原创】双焦脆弱,钢价被动跟跌 | 2025年第22周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250527

【原创】双焦继续让利,钢价难言止跌? | 2025年第21周钢市行情简报及研判

广发期货:有色和黑色板块 VIP周度观点 20250516

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照

储宝 2020-08-15 15:45

唐秦哥 2020-08-15 15:23

林奇法则 2020-08-15 15:15