粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

7月,我国粗钢产量达到9336万吨,同比增加9%。作为主要原料的铁矿石的进口量也达到1亿1265万吨,增加24%。单月的粗钢产量和铁矿石进口量双双创出历史新高。在PMI徘徊在51%左右的情况下,7 月建筑业 PMI 上升 0.7 至 60.5。截至7月31日的数据, 样本 32 城市商品房销售面积同比下降 8%,降幅较 6 月减少 4 个百分点。

与此同时,就在刚刚过去的8月30日,住建部约谈沈阳、长春、成都、银川、唐山、常州等房价过快上涨城市,重申“房住不炒原”原则,并在中央指导、地市差别化调控的基础上,增加了省级调控责任;而在8月28日的消息则称,银行监管部门针对房地产企业企业采取的债务规模控制政策,约谈了12家,分别是碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城。对这12家房企将进行融资债务总规模的控制。企业需于9月底上交降档方案,包括一年内如何降档、三年内如何全面完成符合“三道红线”的调整。

短短一周之内,管理层连续将板子打在房价上升过快城市,以及12家债务风险过大的房企身上,中央释放信号,货币政策从“大水漫灌”式释放流动性,转为“精准滴灌”,减少资金在实体外空转。房地产企业遭遇银行信用收缩,人民银行下达“三个红线”的内部风险测试,房地产头部企业纷纷中招,引发调控的猜测。

钢企坚定看多,背后逻辑何在?

接下来,是不是【严控房地产信贷风险】,就等于限制房地产市场发展?

是不是【以内循环为主】,就等于放弃外循环?

就这些问题,我们同步对天时智库的多个顾问进行约稿。主张在天量货币之水影响下,房地产将成为启动最快板块的刘金山教授首当其冲。

在此前的文章《房地产市场对钢材的影响》中,刘金山教授提出了:

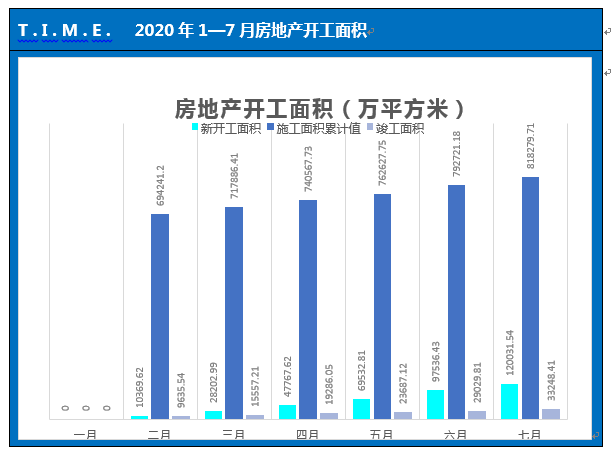

“新开工面积与钢材的同涨同落关系的分析方法。根据1—7月新开工面积、累计开工面积、竣工面积计算,房地产一直在稳步上升。”

那么,在货币供应从全面宽松转入结构性宽松,房地产开发信贷有所收紧,是否意味着房地产启动延迟?下面是刘教授的判断:

一、为什么房地产对钢需如此重要

1、以国内大循环为主,意味着向内需挖潜势在必行

房地产市场是否启动,对钢铁需求的影响重大。首先,“以国内大循环为主体,国内国际双循环相互促进”的论述,已经说明了中国在未来一段时间,主要依靠国内经济循环。

7月以来,习近平总书记在多个场合强调要“集中力量办好自己的事”,指出要以国内大循环为主体、国内国际双循环相互促进。可以说,这是一项重大的战略调整。其实从系列谈话的背景可以知道,这些都不仅仅是下半年具体落实的项目,而是未来十年的一个长期发展方略。

很多人对内外循环存在误解,认为国家要搞内循环,就意味着要放弃外循环,这是曲解中央的意图。中美的政治和经济“脱钩”,主要冲击的是高科技领域,对传统商品的影响不大,对高科技领域,中国对美高度依赖的零部件影响较大,但是,这些零部件主要是中国从美国进口,而不是中国出口到美国,所以对于我们的传统的出口型的制造业,不会有太大影响。

目前在第一阶段协议签署了之后,在关税层面上没有太大的动作。常规性的圣诞节出口产品,不会收政治因素太大冲击。

但不可否认的是,由于美国控制疫情的能力不足,导致外部需求遇到疫情的冲击,本身就难以提振,因此,不是“放弃”的问题,是短期内外需指望不上。这就是说,我们不放弃外需,但外需无法支撑中国的经济全局。

2、无论是新型城镇化还是消费,房地产位于内循环的核心

国内大循环的要实现的目标,其中与钢贸商的切身关切相关的,主要是新型城镇化。作为新型城镇化的主体,地方政府的财政收入和房地产息息相关,目前地方政府的财政困难已经是公开的秘密,如果不启动房地产市场,重大基建项目和新型城镇化缺少可持续的资金来源,会导致1—7月“有价无市”局面持续。

其次,新型城镇化的全链条,房地产都居于中枢。

新型城镇化是以城乡统筹、城乡一体、产业互动、节约集约、生态宜居、和谐发展为基本特征的城镇化,以此来带动投资和消费需求,包括基础设施,和住房、家具、建材等。其中,新型城镇化带动投资和消费,这是对钢贸需求而言是一个很大支持。最典型的例子就是8月发改委发布4750亿粤港澳大湾区城际铁路建设计划。

但如果没有房地产的转化,铁路交通等重大基础设施,即使投资了,还是不能拉动消费的,而且也无法实现在总理工作报告中提及关于促进农民到县城里居住,就业的问题,因此,只有通过房地产的发展,才能将新型城镇化中的政府投入,扩大到内需的各个方面。包括旧城改造,小区改造,电梯设施、家具、汽车等等的钢需。

二、房地产信贷设限是为了将过热转入慢热

1、调控本身就意味着房地产面临过热风险

不知大家是否记得,在年初的演讲中,我说过,当“多部门调控”开始的时候,就是房地产市场的启动的时候。

从目前的政策看,多地市房地产价格过快上涨已经开始,局部过热的情况已经出现,

根据华安证券研报数据,上周全国新房成交面积同比增加12.0%,环比增加0.3% 本周,43城一手房成交面积合计约 570万方,同比增加12.0%,环比增加0.3%。而预示房地产发展后劲的土地市场更是火爆,百城土地成交数量为 126 宗,对应土地成交建面约 1014 万方,成交土地总价约 373 亿元,百城土地溢价率为 20.22%。上周(8.17-8.23),百城土地供应数量为 174 宗,对应土地供应建面约 1658 万方;其中,一 线、二线、三线城市土地成交建面分别为 204 万方、207 万方和 603 万方,同比分别为-1%、-68%和-27%,对应土地溢价率分别为 16.97%、 4.97%和 41.47%。

尤其值得注目的是三线城市的新增土地供应,溢价率达到41.47%,现实轨道交通的重大基建投入,对城市价值提升的幅度。

而根据国家统计局数据,1—7月份,房地产开发投资同比增长3.4%,增速比上半年加快1.5个百分点。其中,住宅投资增长4.1%,增速加快1.5个百分点。房地产开发企业到位资金增长0.8%,上半年为下降1.9%。房地产开发企业房屋新开工面积下降4.5%,降幅收窄3.1个百分点。

2、调控不代表打压,仅仅是为了房地产行稳致远。

在宽货币的政策背景下,控制房地产企业新增债务规模,就是为了降低金融风险,防止房地产企业大规模吸收低利率下的廉价资金,将局部过热的事情转为慢热。而不是限制房地产市场发展。

下面分析这个政策出台背景:

首先,从拍卖土地的价格而言,从6,7月份以来,各市拍卖土地价格已经起来了,土地市场火热。由于实体经济税费下降,开发商开始进行债务扩张。因此,从开工面积看,1—7月呈现稳步上扬的趋势。

第二点是目前疫情防控已经具备复工复产的条件,在恢复常态化的情况下,开发商拿地后基本要开工建设了。从下半年来看,房地产的建设领域基本都在恢复常态,甚至会有所增加,有所增加的原因是存量土地达到上限,必须开工。这类型项目,对钢贸产业会有一定拉动。

第三点是上半年楼市的火热,会在年底形成衍生的住宅家居业有一个拉动,家居业一拉动,整个建材业也就开始起来了,将有效对钢贸产品也会形成一个产业链。当然,这些都是短期的,我们目前要聚焦的是中央关于这个问题的定调。

这些迹象说明,7月份房地产实际上已经出现了局部过热的现象,因此,中央希望通过房地产开发主体的风险控制,将过热调控到慢热。

3、“因城施策、一城一策”代表地方获得自主权

在解读中国房地产政策的时候,需要非常留意“因城施策、一城一策”是否存在。如果这两个关键词还在,就意味着地方政府的自主权较大。

必须看到,在房地产调控这个问题上,中央和地方政府的政策偏好有所不同。中央放松对地方的管制,前提是地方政府能控制楼市不过热,一旦过热,中央政府就会出手管制,尤其今年的深圳,出现715新政主要就是为了限购,从需求端先控制住,落户满三年才能买房是与中央和保持一致,限购不限价。上半年为止全都采取了限购不限价的一个模式去控制楼价,这也是中央政府和地方政府的博弈,也体现出市场的行政手段和资本的冲动在掰手腕。

今年上半年对一线城市进行房地产定调会议,深圳,杭州,北京,上海,广州,南京,沈阳,成都,长沙,宁波这十个城市的负责人出席发言,这些都是上半年房价上涨比较好的城市,在此时,中央清晰明确表达:房子是拿来住的不是拿来炒的,不将房子作为短期刺激经济的手段,稳地价稳房价稳预期。因城施策分类指导一城一策,意思是:因城施策是根据城市属性,区分一线、二线等几线城市采取不同的房价,制订不同的房地产政策。

4、地方财政困局决定因城施策、一城一策必须保留:

政策的变动离不开经济基本盘的实际。回顾这几年的房地产的政策走势,我们会更清楚政策变化的规律,以及目前的经济形势。

2016年12月经济工作会议首次提出“房子是用来住的,不是用来炒的”定位,这成了每一次房地产会议的重心,坚持“房住不炒”。

16年至今各地的房价上涨速度加快,至少翻一倍以上,“房住不炒“政策的真正落地,是在2018年7月31日中央政治局开会研究经济形势,提出一句话“坚决遏制房价上涨”。

以前中央政府的房地产政策是叫做“抑制房价过快上涨”,这意味着房价可以涨,而2018年这次是遏制房价上涨,当时也形成了各地方政府发行新的政策包括:限购,限售,限价,限迁,限拍,限贷等一切行政手段限制房价。但随后,2018年12月房地产新政策出台,称之为“因城施策”,怎么回事呢?

2018年7月31号坚决抑制房价上涨,某些地区房价下跌严重,房地产崩塌的同时,带动的是与房地产相关的十多种税费撑不住了,地方政府无法给公务员和老师发放工资,房地产板块下沉,相关产业也跟着下沉,就业也就成了问题。这时候就反映出“地方政府房地产依赖症”。

由于2018年末有些城市坚持不住,中央放宽了政策,允许房价上涨,这也是“因城施策”的由来,

2019年中央再次提出“在坚持房住不炒的定位下,不将房地产作为短期刺激经济的手段”。这句话的背景是“因城施策”后很多地方房地产回暖,出现了一个小阳春的局面,这和中央政府“房住不炒”的政策不太吻合。更为重要的是2019年7月份的时候,中美贸易战如火如荼,我国制造业受到了冲击,中央政府收到了考验,要么保制造业,要么保楼市,贸易战的唯一保障是制造业的持续运行,这么一个背景下,开始有人不看好房地产,19年12月中央再一次提出“因城施策”也就是:“稳地价”“稳房价”“稳预期”的长效机制,也就是说地方性的房地产不能困得太死,若是困死了,地方政府也会受不了,因此必须实行“因城施策”。

5、判断,下半年房地产慢热向上趋势明确,钢需可期

下半年房地产市场一个总体的基调是可期的,而且在建的会比上半年的要多。与此同时,为了降低负债率,房地产企业将加快销售,这会拉动家具业的复苏,以及相关钢材需求。

因此,虽然各地方政府有限购,但是在销售端将呈现慢热向上的状态,开工项目会上马得更快。这是过热区域。而而到现在还没热的地区,通过因城施策、一城一策,他可以适度的发展。所以说从这个角度来说,将来一二三四线城市是一个差别化的发展,也可能走一个叫做慢热向上的基调。

刘金山教授往期精彩文章

赞同

182

赞同

182

私信作者

私信作者

200/200

诚邀订阅,以便为您推荐最新的专家文章

置顶 【原创】宏观再度转弱,钢价涨跌交替 | 2025年第24周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250612

【原创】贸易谈判加速,下周钢价延续反弹? | 2025年第23周钢市行情简报及研判

【广发期货】铁矿石期货6月行情展望:铁矿累库风险增加

【广发期货】钢材期货六月行情展望:预计钢价延续弱势下跌

【广发期货】镍和不锈钢产业链月报20250530:宏观暂稳盘面回归基本面交易

【原创】双焦脆弱,钢价被动跟跌 | 2025年第22周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250527

【原创】双焦继续让利,钢价难言止跌? | 2025年第21周钢市行情简报及研判

广发期货:有色和黑色板块 VIP周度观点 20250516

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照

用户01381288668 2020-09-06 20:15

用户8234231775399 2020-09-05 20:15

自信自强自律自爱 2020-09-05 20:15