粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

摘要:本周利空消息较多,外围市场方面,美联储激进加息,全球多家央行也加入加息大军,整体上抑制大宗商品价格,国内市场方面,终端需求复苏缓慢,再叠加南方地区遇上强降雨,工地施工受到影响,导致市场成交萎缩,钢材社会库存不降反升。综合影响下,本周(6/13-6/17)国内钢材市场价格全面下跌,市场看空心态蔓延,下面来看本周乐从钢市情况。

【乐从钢铁世界网现货价格变化情况】

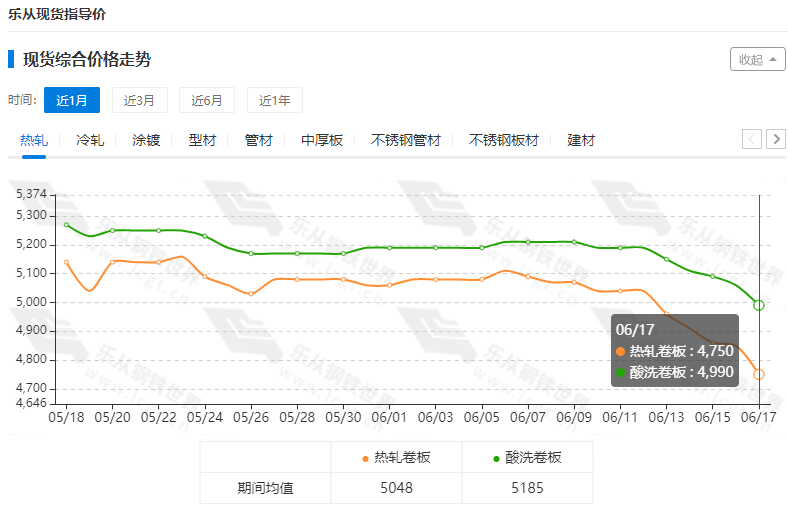

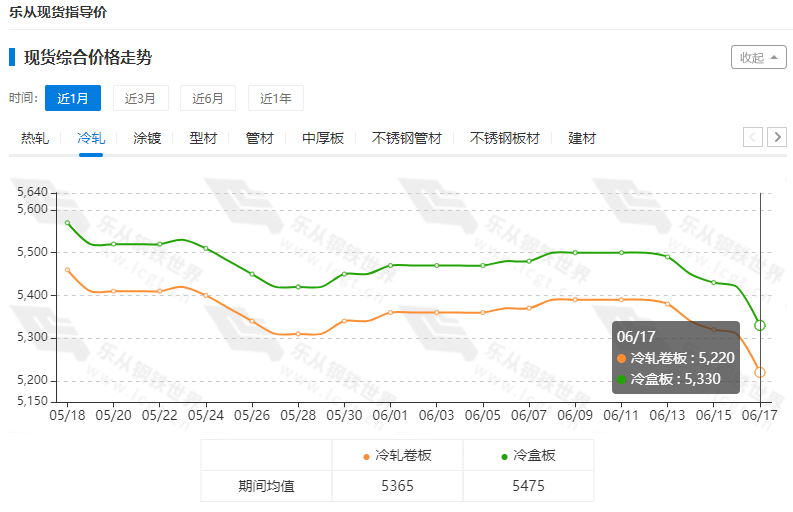

钢铁世界网监测数据显示,截止6月17日,乐从市场钢材价格环比上周同期全面下跌,跌幅均在60元以上。从细分品种来看,热轧卷板跌240元,冷轧卷板跌170元,热轧带钢跌230元,中厚板跌110元,酸洗卷板跌200元,镀锌卷跌90元,型材、管材整体下跌,跌幅在60-160之间。(详见下表)

从近一月情况来看,热轧卷板综合均价为5048元,冷轧卷板综合均价为5365元,H型钢,槽钢,角钢综合均价分别为5196元,5645元,5355元。

以上数据来源:钢铁世界网数据中心

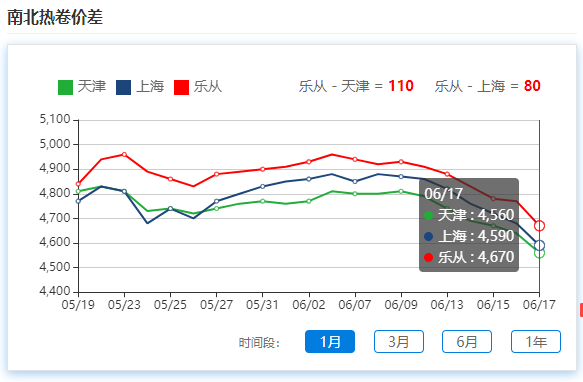

南北价差情况——截止 6月17日,乐从市场热卷主流价位报4670元/吨,较天津热卷价格高110元/吨;较上海热卷高80元/吨。近半个月,南北热卷价差维持在100-150元,套利空间一般。

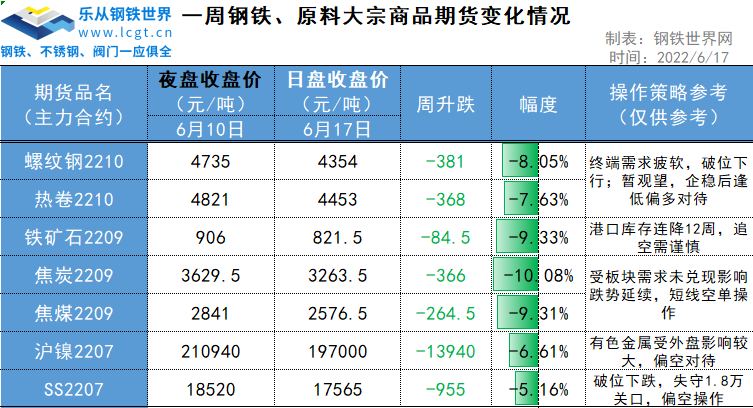

【黑色大宗商品期货价格变化情况】

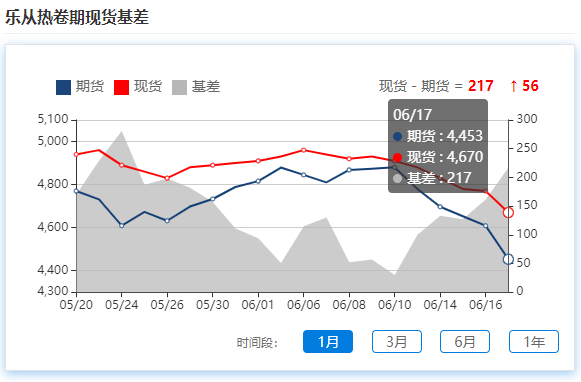

本地热卷基差情况——截止6月17日,乐从热轧卷现货主流参考价4670元,热卷期货主力合约收报4453元,实时基差为217,基差扩张。

【地磅指数·看乐从现货市场】

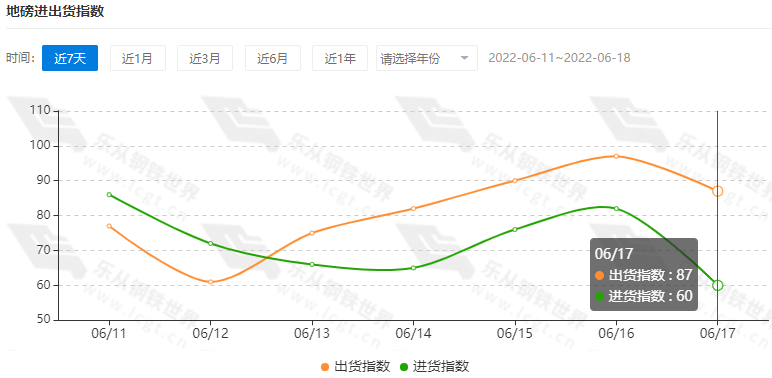

监测数据显示,地磅出货指数均值为86.2点,环比上周下跌,本周市场成交持续低迷,本周单日最高出货量为6月16日的97点。(备注:地磅出货指数在120点以上表示园区出货情况较好)。

另一组数据显示,地磅进货指数本周均值为69.8点,环比上周下跌。

总体来看,本周强降雨天气频繁,市场需求受阻,园区进出货量呈低位弱势运行,市场成交未见好转,整体交投气氛不佳。

来源:乐从钢铁世界网

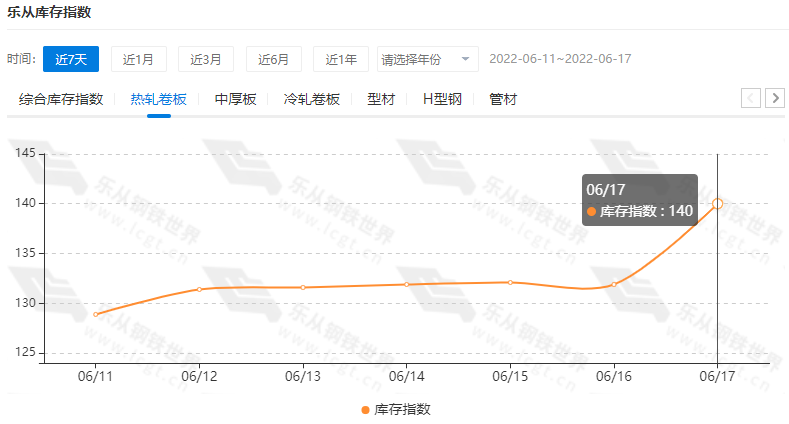

【乐从钢铁世界库存指数】

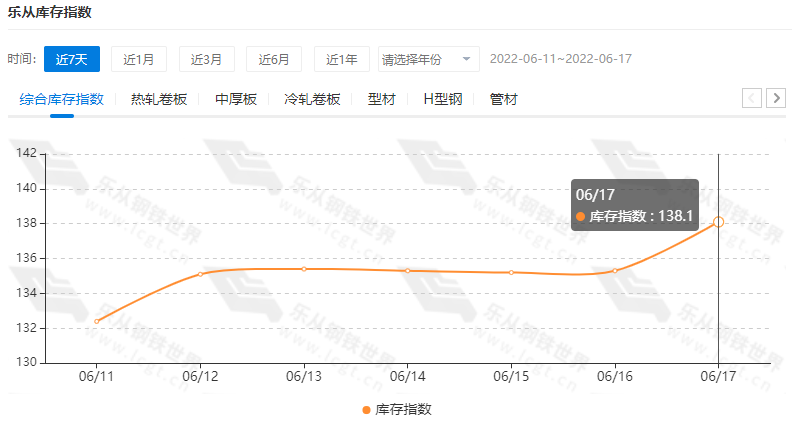

本周钢铁世界综合库存指数呈上升趋势,综合库存指数平均值 135.3,对比上周上升4.16点。截止周五录得138.1点,较上周同期上升5.7点。

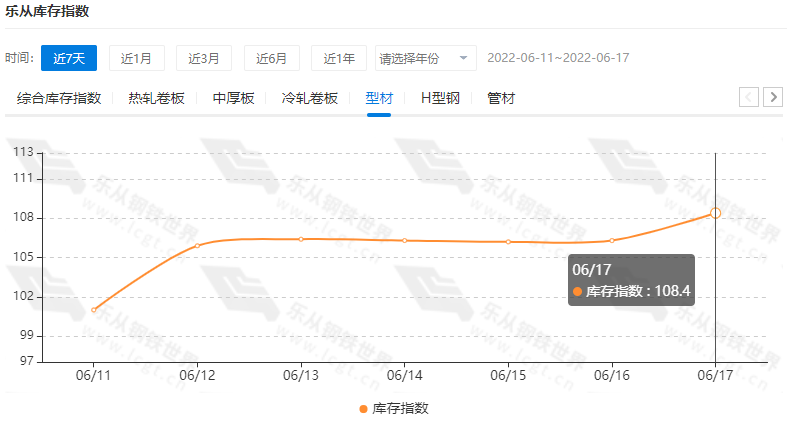

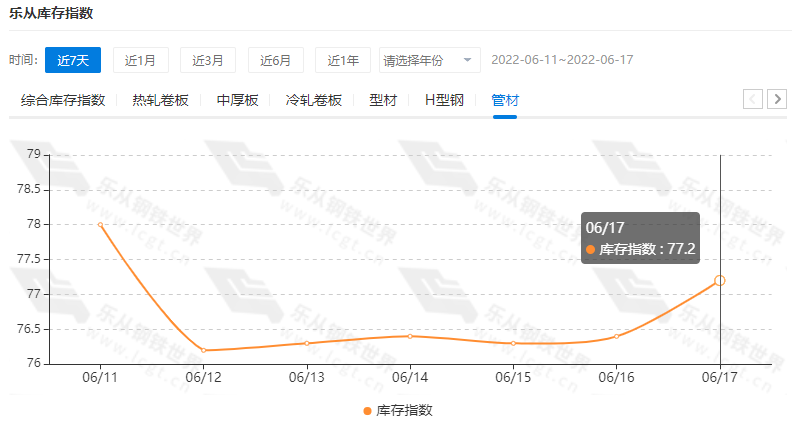

细分产品分类来看,热轧库存指数周五录得140点,对比上周同期上涨8.6%。型材周五录得108.4点,对比上周同期上涨5.86%,管材方面,周五录得77.2点,对比上周同期上涨1.45%。更多库存数据信息,请访问钢铁世界网-数据中心栏目。

备注:以上数据仅供参考

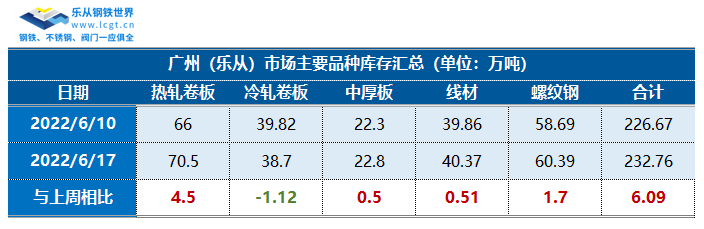

【广东市场库存情况】

本周广州市场库存增加,目前市场总库存为232.76万吨,较上周增加6.09万吨。分品种来看:

本周广州热轧卷板库存为70.5万吨,较上周增加4.5万吨。

本周乐从市场冷轧总体库存为38.7万吨,较上周减少1.12万吨。

本周乐从市场中板总体库存为22.8万吨,较上周增加0.5万吨。

本周线材库存40.37万吨,较上周增加0.51万吨。

本周螺纹钢库存60.39万吨,较上周增加1.7万吨。

备注:以上数据仅供参考

【部分钢厂调价信息参考】

6月13日-6月17日,广西桂鑫钢铁对部分品种出厂价格进行调整,具体调整情况如下:

【一周宏观信息摘要】

1.5月份,41个大类行业中有25个行业增加值保持同比增长。其中,煤炭开采和洗选业增长8.2%,石油和天然气开采业增长6.6%,农副食品加工业增长1.6%,酒、饮料和精制茶制造业增长7.0%,纺织业下降3.5%,化学原料和化学制品制造业增长5.0%,非金属矿物制品业下降5.4%,黑色金属冶炼和压延加工业下降2.7%,有色金属冶炼和压延加工业增长3.4%,通用设备制造业下降 6.8% ,专用设备制造业增长1.1%,汽车制造业下降 7.0% ,铁路、船舶、航空航天和其他运输设备制造业下降0.1%,电气机械和器材制造业增长7.3% ,计算机、通信和其他电子设备制造业增长7.3%,电力、热力生产和供应业下降 0.8% 。

2. 5月份,各地区各部门高效统筹疫情防控和经济社会发展,保障重点产业链供应链畅通稳定,PPI环比和同比涨幅均继续回落。从环比看,国际原油价格震荡上行,带动国内相关行业价格上涨。其中石油和天然气开采业价格上涨1.3%,石油煤炭及其他燃料加工业价格上涨0.9%。随着各地安全有序释放先进煤炭产能,多措并举保障煤炭供应,强化市场预期管理,煤炭开采和洗选业价格由上涨2.5%转为下降1.1%,煤炭加工价格上涨0.7%,涨幅回落8.6个百分点。

3. 5月份,国内疫情防控形势持续向好,消费市场供应总体充足,CPI环比转降,同比涨幅保持稳定。从环比看,非食品中,国际油价波动影响国内汽油和柴油价格均上涨0.6%;疫情期间线下服务消费减少,线上服务消费需求增加,电影及演出票、宾馆住宿价格分别下降2.6%和0.7%,网络文娱服务价格上涨2.4%。

4. 中国央行:初步统计,2022年5月社会融资规模增量为2.79万亿元,比上年同期多8399亿元。5月份,我国人民币贷款增加1.89万亿元,同比多增3920亿元。今年前5个月,人民币贷款累计增加10.87万亿元。5月末,广义货币(M2)余额252.7万亿元,同比增长11.1%,增速分别比上月末和上年同期高0.6个和2.8个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.6%,增速分别比上月末和上年同期低0.5个和1.5个百分点;流通中货币(M0)余额9.55万亿元,同比增长13.5%。当月净回笼现金80亿元。

5. 1—5月份,全国房地产开发投资52134亿元,同比下降4.0%;其中,住宅投资39521亿元,下降3.0%。5月份,长三角地区和东北地区规模以上工业增加值同比分别下降3.2%和1.1%,降幅比上月收窄超过10个百分点。

【上周研判观点回顾】

需求面仍在制约钢价走高,而在外围利空消息(美5月CPI超高,美联储加息幅度预期加大)的影响下,钢价会有一定的回调空间。

【本周钢铁世界网视点】

1、需求面看:本周全国五大钢材品种社会库存继续上升,较去年同期增加131万吨;受暴雨天气影响,本周乐从钢铁世界单日地磅出货指数未能过百,市场成交明显萎缩。【需求未能兑现,库存上升,利空钢价】

2、供给面看:6月上旬重点统计钢铁企业粗钢日产228.86,环比下降1.32%;当旬末,钢企钢材库存量1854.75万吨,比上一旬增加60.51万吨,比去年的最高点(3月上旬1788.39万吨)增加66.36万吨。【日产量保持高位运行,钢企库存保持高位】

3、成本面看:铁矿石边际需求走弱,国内港口库存连降12周,但本周海外主流矿供应环比增量显著,;本周焦炭现货价格逆势调涨200元/吨,钢厂亏损加大。【原材料价格较成材抗跌】

4、利空因素:美联储加息超预期导致全球大宗商品价格下行压力增大;6月份梅雨季节天气不利于南方建筑工地施工,拖慢用钢需求;下半年疫情走势仍存在不确定性,谨防二次反弹。

后期趋势研判:多重利空因素导致本周钢价年内二次探底,预计6月下旬至7月初,钢价进入新一轮磨底阶段,震荡运行为主。接下来需求好转、成本支撑将是钢价止跌的关键。

版权声明:文章版权归钢铁世界网所有,如需转载,请联系400-800-8333申请授权

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2026年第20周钢市行情简报及研判

2026年第17周钢市行情简报及研判

2026年第15周钢市行情简报及研判

2026年第14周钢市行情简报及研判

2026年第9周钢市行情简报及研判

2026年第5周钢市行情简报及研判

2026年第4周钢市行情简报及研判

2026年第3周钢市行情简报及研判

2025年第52周钢市行情简报及研判

2025年第51周钢市行情简报及研判

免费询价服务

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照