粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

摘要:本周国内钢价总体呈现先扬后抑走势。在周初,年内钢铁行业焦点决策落地,发改委要求继续确保实现2022年全国粗钢产量同比下降,利好钢材价格,乐从热卷现货一度报价高于5200元/吨。但是,本周市场成交状况依然一般,商家出货不畅,下半周市场心态转弱,钢价回调。下面来看本周(4月18日—4月22日)乐从钢市情况。

【乐从钢铁世界网现货价格变化情况】

钢铁世界网监测数据显示,截止周五22日,乐从钢材市场板材价格环比上周同期下跌为主,跌幅在20-60元之间,但是镀锌及彩涂板卷价格意外偏强运行,镀锌卷较上周涨100。

从细分品种来看,热轧卷板跌60元,冷轧卷板跌20元,中厚板跌20元,低合金卷跌60元,酸洗卷板跌20元;型材总体平稳,其中角钢跌20元;管材稳中上涨,镀锌管、无缝钢管涨幅分别为0.1%、1.7%。(详见下表)

从近一月情况来看,热轧卷板综合均价为5504元,冷轧卷板综合均价为5724元,H型钢,槽钢,角钢综合均价分别为5349元,5898元,5659元。

以上数据来源:钢铁世界网数据中心

南北价差情况——截止 4月22日,乐从市场热卷主流价位报5240元/吨,较天津热卷价格高20元/吨;较上海热卷高120元/吨。目前,南北价差利润缩窄,套利空间基本关闭,北材难南下,而上海地区因为疫情管控,钢材流通受阻,短期内难以从上海提货。

【黑色大宗商品期货价格变化情况】

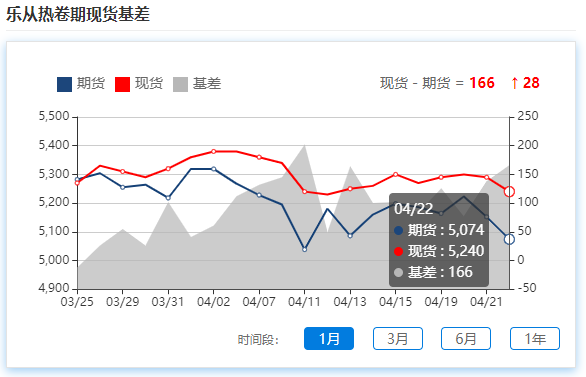

本地热卷基差情况——截止4月22日,乐从热轧卷现货主流参考价5240元,热卷期货主力合约收报5074元,实时基差为166,基差扩张,注意下周现货补跌的风险。

【地磅指数·看乐从现货市场】

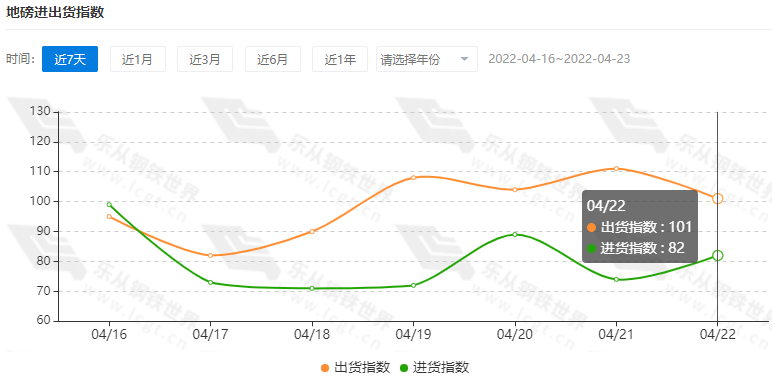

监测数据显示,地磅出货指数均值为98.7点,环比上周下降,本周市场成交趋弱,本周单日最高出货量为4月21日的111点。(备注:地磅出货指数在120点以上表示园区出货情况较好)。

另一组数据显示,地磅进货指数本周均值为80点,环比上周同样下降。

总体来看,上半周,受阴雨天气影响,乐从市场成交一般,对园区进出货量整体趋弱;且下半周天气好转后,出货量亦未见好转。

来源:乐从钢铁世界网

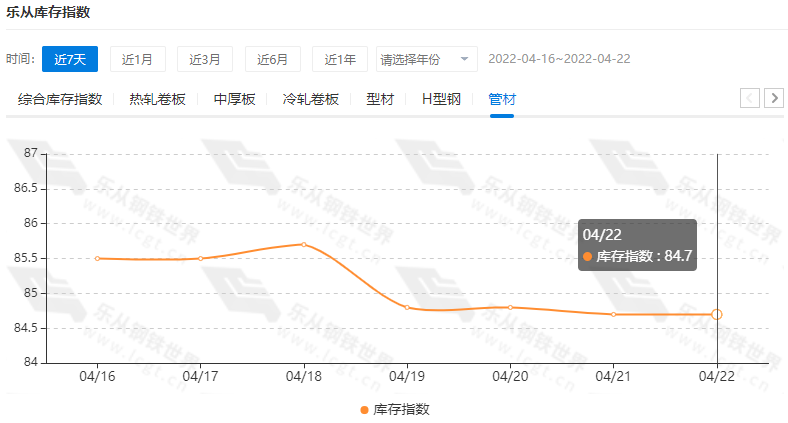

【乐从钢铁世界库存指数】

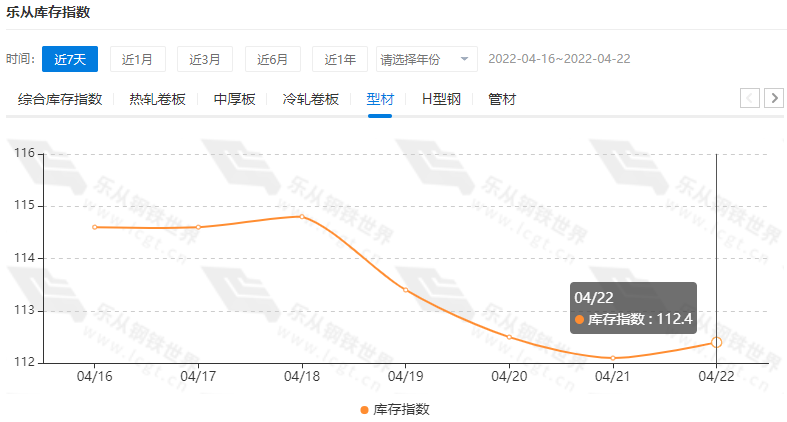

全市解除封控区、管控区、防范区,转为常态化防控,本周市场成交一般,下游需求有待释放。本周钢铁世界综合库存指数回落趋势,综合库存指数平均值 156.6,对比上周下跌10.6点。截止周五录得155.9点,较上周同期下跌1.4点。

细分产品分类来看,热轧库存指数周五录得137.4点,对比上周同期上涨0.7%。型材周五录得112.4点,下跌3.6%,管材方面,周五录得84.7点,对比上周下跌0.12%。更多库存数据信息,请访问钢铁世界网-数据中心栏目。

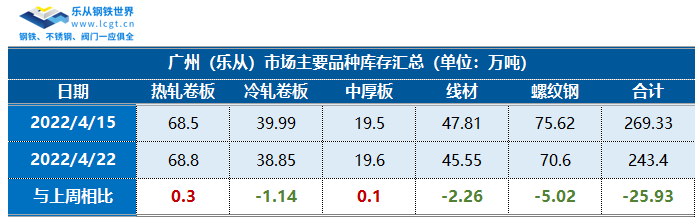

【广东市场库存情况】

本周广州市场库存增加,目前市场总库存为243.4万吨,较上周减少25.93万吨。分品种来看:

本周广州热轧卷板库存为68.8万吨,较上周增加0.3万吨。

本周乐从市场冷轧总体库存为38.85万吨,较上周减少1.14万吨。

本周乐从市场中板总体库存为19.6万吨,较上周增加0.1万吨。

本周线材库存45.55万吨,较上周减少2.26万吨。

本周螺纹钢库存70.6万吨,较上周增减少5.02万吨。

备注:以上数据仅供参考

【部分钢厂调价信息参考】

4月18日-4月22日,柳钢、广西桂鑫对部分品种出厂价格进行调整,具体调整情况如下:

【一周宏观信息摘要】

1. 为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次下调后,金融机构加权平均存款准备金率为8.1%。

2. 发改委表示,下一步,将按照适度超前开展基础设施投资的要求,推进水利、交通、能源等基础设施建设,加快城市燃气管道等老化更新改造和排水防涝设施建设,加强新型基础设施建设。提升制造业核心竞争力,推进关键核心技术攻关。实施煤电节能降碳改造,推进石化、钢铁等行业节能降碳改造,同时带动装备制造等行业投资。推进城镇老旧小区改造,加强卫生、教育、养老、托育等领域建设。

3. 国家统计局将于4月18日公布一季度宏观经济数据。多家机构预测,今年以来,宏观政策靠前发力,一季度经济料平稳开局。从供给侧看,尽管面临较大阻力,生产端恢复仍稳中向好,工业生产保持韧性。消费方面,受制于疫情影响,预计增速中枢提升幅度有限。投资方面,基建投资持续发力,高技术制造业投资仍会保持较高增速,带动制造业投资上行。不过,3月以来,受多重因素影响,经济景气严重承压,对一季度经济增速造成不利影响。

4.中国人民银行授权全国银行间同业拆借中心公布,2022年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。4月LPR保持不变,不影响为实体经济降成本。

5. 工业和信息化部介绍2022年一季度工业和信息化发展情况。一季度工业经济稳定恢复,信息化发展取得积极进展。一季度规模以上工业增加值同比增长6.5%,高于2021年四季度2.6个百分点,呈现逐季回升的良好态势。其中,制造业增加值同比增长6.2%。制造业增加值占GDP的比重达28.9%,同比提高1.3个百分点,为2016年以来最高值。工业出口带动作用持续增强,一季度规模以上工业企业出口交货值同比增长14.4%。制造业投资明显回升,一季度制造业投资同比增长15.6%。

【钢铁世界网视点】

上周观点回顾——市场期待的4月旺季目前仍未显现,疫情成为短期最大干扰因素,在疫情结束前钢价将以区间震荡运行为主。需求强度(反映在市场成交量)将是决定未来(4月下半年月至5月份)钢价走势的主要因素。

本周独家观点——可使用行情vip或积分兑换查看剩余精彩详情

1、供需分析:.......

2、研判:.......

3、未来一段时间的跌价驱动因素:.......

版权声明:文章版权归钢铁世界网所有,如需转载,请联系400-800-8333申请授权

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2026年第20周钢市行情简报及研判

2026年第17周钢市行情简报及研判

2026年第15周钢市行情简报及研判

2026年第14周钢市行情简报及研判

2026年第9周钢市行情简报及研判

2026年第5周钢市行情简报及研判

2026年第4周钢市行情简报及研判

2026年第3周钢市行情简报及研判

2025年第52周钢市行情简报及研判

2025年第51周钢市行情简报及研判

免费询价服务

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照