粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

视频抢先版,可先观看视频,快速了解文章精彩内容

前言:10月19日上午,中国国家统计局公布了三季度经济数据,2020年第三季度我国GDP增速为4.9%,前三季度经济增速由负转正,表明中国经济正延续稳定恢复态势。随着新冠疫情逐步消散,“六稳”、“六保”的宏观政策落地,中国经济正以“乘风破浪”的态势修复前进。展望四季度,国内经济增速有望继续回升,用钢行业需求将迎来加速释放,国内钢材市场年末翘尾行情值得期待。

中国前三季度经济增速由负转正

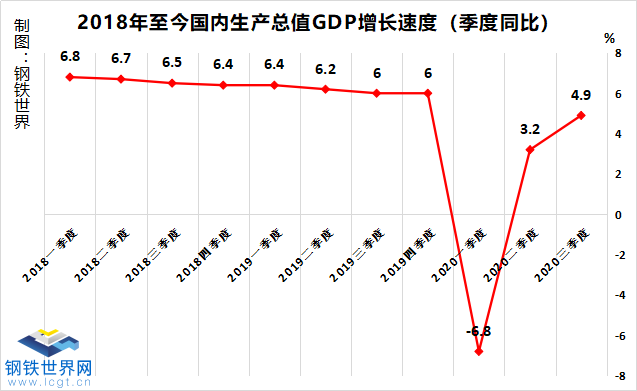

随着新冠疫情逐步消散,“六稳”、“六保”的宏观政策落地,中国经济正以“乘风破浪”之态修复前进。据国家统计局10月19日发布数据显示,初步核算,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%,经济增速由负转正。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。

GDP增速从一季度-6.8%到三季度4.9%,显然,随着疫情得以有效控制,中国经济实现强势反弹,前三季度主要经济指标同比增速均实现由负转正。

从今年累计数据看,一是前三季度GDP同比增长0.7%,上半年是下降1.6%,扭转了上半年下降的局面。

二是固定资产投资同比增长0.8%,上半年为下降3.1%。

三是货物进出口总额同比增长0.7%,上半年为下降3.2%。

四是全国居民人均实际可支配收入同比增长0.6%,上半年为下降1.3%。

从当季数据看,一是三季度社会消费品零售总额当季同比增长0.9%,二季度是下降3.9%;二是货物进出口总额当季同比增长7.5%,二季度为下降0.2%。

国家统计局新闻发言人、国民经济综合统计司司长刘爱华表示,“从这些主要指标的变动趋势看,我国的疫情防控和经济复苏确实是走在了全球前列,彰显了中国经济的强大韧性和旺盛的活力。”

钢铁产业链下游复苏情况几何?

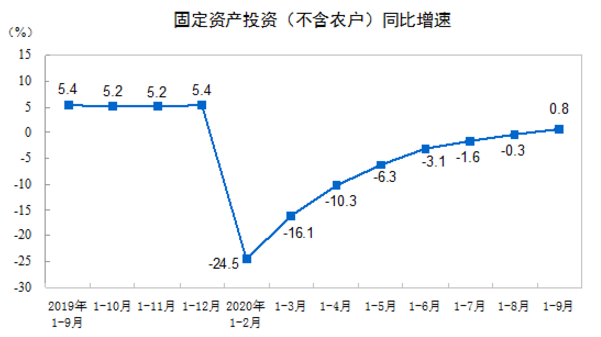

先来详细看看固定资产投资。国家统计局数据显示,1—9月份,全国固定资产投资(不含农户)436530亿元,同比增长0.8%,1—8月份为下降0.3%,实现由负转正。从环比速度看,9月份固定资产投资(不含农户)增长3.37%。

来源:国家统计局

分领域看,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长0.2%,1—8月份为下降0.3%。其中,铁路运输业投资增长4.5%,增速比1—8月份回落1.9个百分点;道路运输业投资增长3.0%,增速提高0.1个百分点;水利管理业投资增长0.9%,增速回落0.3个百分点;公共设施管理业投资下降3.3%,降幅收窄0.6个百分点。总体看,基础设施和道路运输有提速,而铁路运输、水利和公共设施增速小幅放缓。

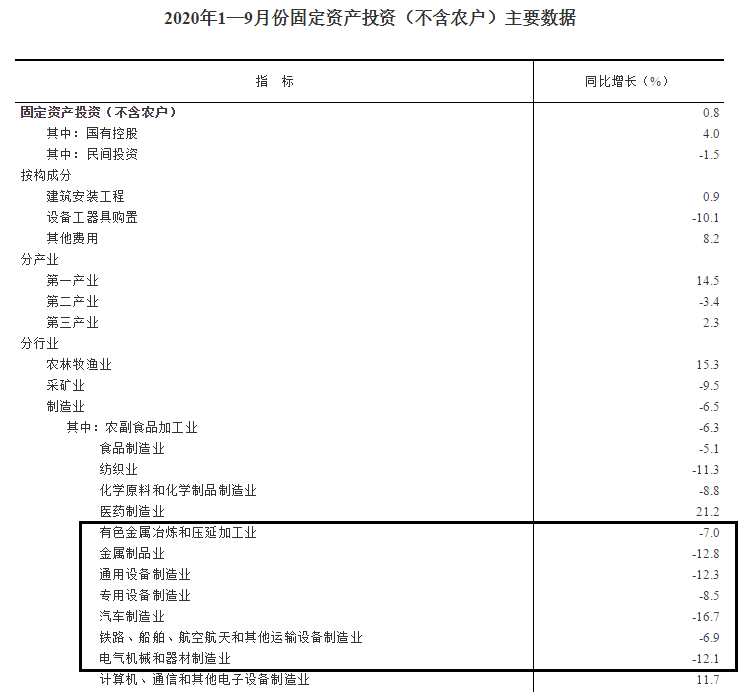

不过,若从行业类别来看,编者发现与钢铁产业链密切相关的制造业,如有色金属冶炼和压延加工业、金属制品业、汽车制造业、电器机械和器材制造业等,同比增长仍未转正。

来源:国家统计局

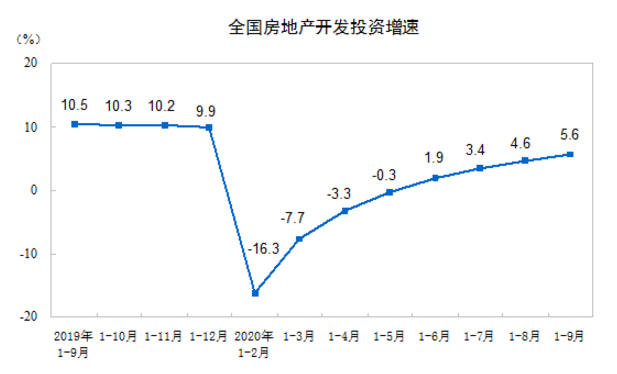

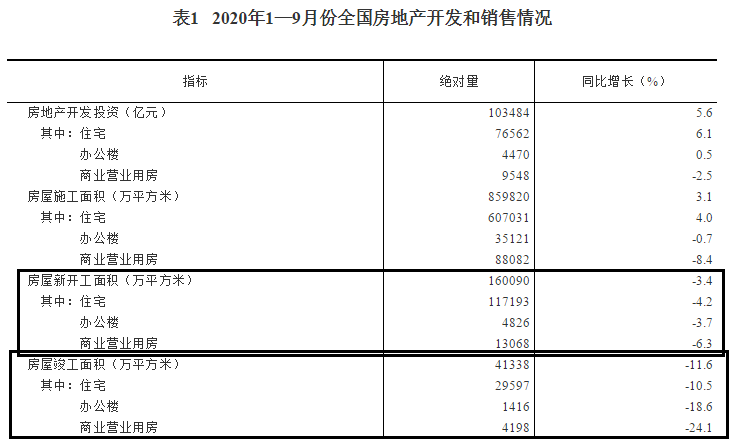

再来看钢铁下游另外一个主力——房地产数据。国家统计局数据显示,1—9月份,全国房地产开发投资103484亿元,同比增长5.6%,增速比1—8月份提高1.0个百分点。其中,住宅投资76562亿元,增长6.1%,增速提高0.8个百分点。值得注意的是,房地产开发投资累计增速已经连续4个月为正,并且增速加快。

来源:国家统计局

不过,实际拉动钢铁需求的施工面积数据仍未恢复至去年同期水平。数据显示,1—9月份,房地产开发企业房屋施工面积859820万平方米,同比增长3.1%,增速比1—8月份回落0.2个百分点。其中,住宅施工面积607031万平方米,增长4.0%。房屋新开工面积160090万平方米,下降3.4%,降幅收窄0.2个百分点。其中,住宅新开工面积117193万平方米,下降4.2%。

总体来看,房企房屋施工面积增速小幅放缓,同比保持正增长,其中住宅施工面积起到重要支撑,但房屋新开工面积同比未能转正,且房屋竣工面积同比去年降幅仍超两位数。

来源:国家统计局

钢铁行情——金九稍失色,银十再显暖

9月份,作为传统钢材需求旺季,被市场寄予厚望,但实际上,今年金九月的钢市行情略显失色,下游用钢需求释放平缓,未达旺季水平,加之钢铁产能释放较快,以及大量海外钢材、钢坯涌入国内市场,供给端压力明显上升,钢材价格在9月初拉升至年内高位后,出现连续三周回落的走势。

据中国钢铁工业协会数据显示,国内综合钢材价格指数CSPI 在9月初升至107.13点,为目前年内高位,但进入9月第二周后开始高位回落,9月末,CSPI指数降至105.99点,回到8月末水平左右。在经历完国庆节长假后,综合钢材价格指数迎来反弹上涨走势,截止10月第二周,CSPI指数回升至107点,其中,长材指数回升至109.81点,板材指数回升至106.61。

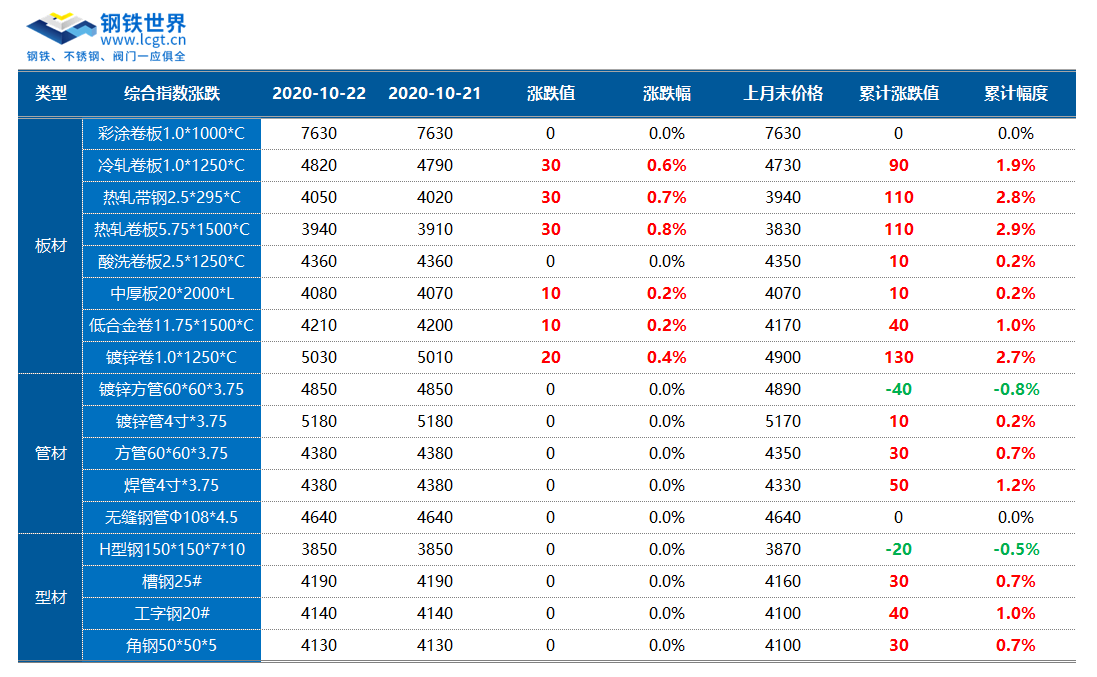

乐从钢铁世界网监测数据显示,截止10月22日,监测的17个品种中,有13个品种价格较9月末上涨,其中热轧较9月末涨幅近3%,反弹幅度居前,仅有两个品种价格小幅下跌。(见下表)

在钢材价格回升之余,钢市下游需求释放同步加快。

进入10月份后,乐从钢材市场成交状况迎来好转,乐从钢铁世界地磅出货指数飙升至140点以上,商家出货明显放量,银十月旺季渐显。监测数据显示,截止10月22日,地磅指数录得147点,为7月10日以来的最高位,此外,10月份至今,地磅指数有13个交易日处于130点的中高水平上。

国内钢材市场在银十月终于迎来量价齐升的局面,不过,若从供给数据、进出口数据以及库存数据来看,后期市场供给压力正不断加大。

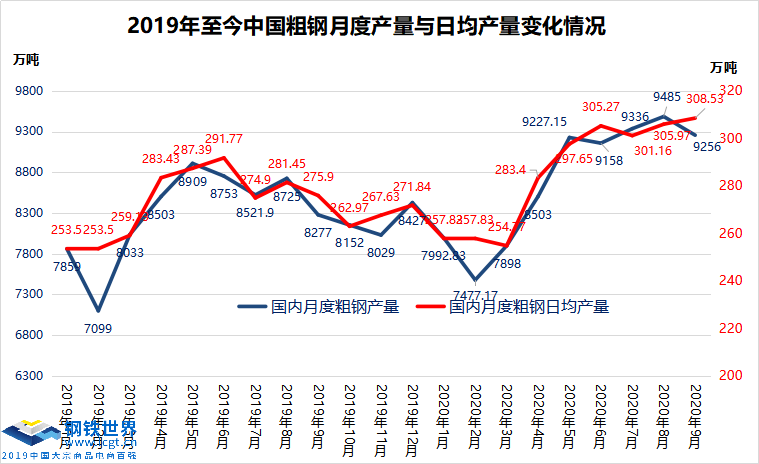

国家统计局公布数据显示,2020年9月我国粗钢产量9256万吨,环比8月9485万吨减少2.41%,同比去年9月8277万吨增长10.6%,其中,1月-9月粗钢产量78159万吨,同比增长4.5%。

尽管9月粗钢总产量较8月回落229万吨,但从日均产量数据来看,9月份粗钢日均产量达到308.53万吨,环比8月增加2.56万吨/天,又再次刷新历史高位纪录,全国月度粗钢日均产量连续4个月突破300万吨。

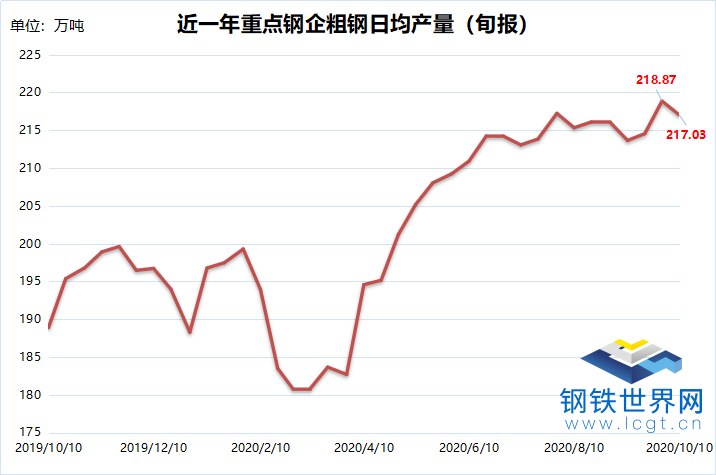

此外,据中国钢铁工业协会统计数据显示,2020年10月上旬重点钢厂粗钢日均产量为217.03万吨,旬环比回落1.84万吨/天,降幅0.84%,但依然处于产量峰值区间。

从重点钢企10月上旬产量情况看,预计10月份全国粗钢日均产量仍有机会保持在300万吨水平上,可见当前我国钢铁产能释放较快,供给端压力持续上升。

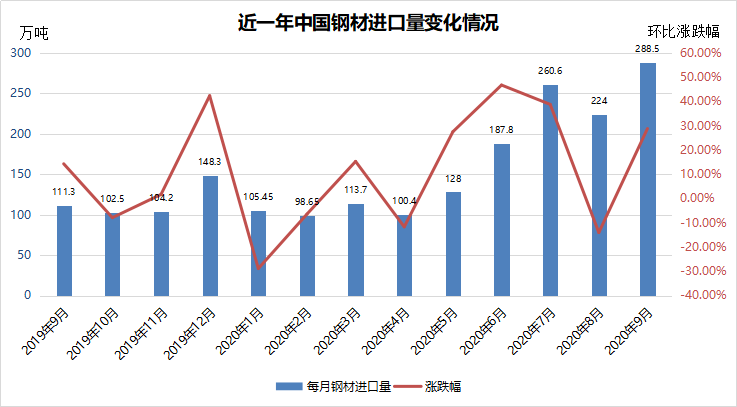

另一方面,海关总署数据显示,9月份,我国进口钢材288.5万吨,较上月增加64.5万吨,环比增长28.79%,同比增幅达159.9%,且刷新2004年5月份至今最高值。1-9月,我国累计进口钢材1507.3万吨,同比增长72.2%,已经超过去年全年的进口总量(1230.2万吨)。

不过,中国9月钢材出口量继续处于历史阶段低位。数据显示,9月份,我国出口钢材382.8万吨,环比增加15万吨,增幅为4.08%;1-9月,我国出口钢材4038.50万吨,同比下降19.60%。而中国9月钢材出口量继续处于历史阶段低位。数据显示,9月份,我国出口钢材382.8万吨,环比增加15万吨,增幅为4.08%;1-9月,我国出口钢材4038.50万吨,同比下降19.60%。

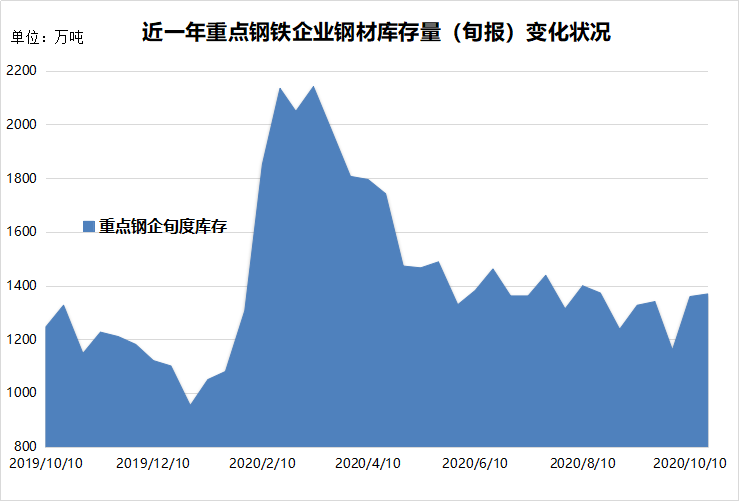

从库存数据来看,钢企库存和全国钢材社会库存仍处于高位。据钢铁协会统计,10月上旬,重点统计钢铁企业钢材库存量1359万吨,比上一旬增加200万吨,增幅为17.22%;比年初增加406万吨,增幅42.60%;从社会库存情况看,10月上旬,20个城市5大品种钢材社会库存1264万吨,比上一旬增加41万吨,上升3.4%;比年初库存增加582万吨,上升85.3%。

钢铁世界网视点——

前三季度中国经济增速实现转正,三季度GDP增长4.9%是世界上最好的经济增速,这一信号极大鼓舞了国内市场乃至全球市场。展望四季度,在国家全力做好“六保”和“六稳”工作的基础上,在国内大循环为主体、国内国际双循环相互促进的发展格局下,主要用钢行业需求将继续回升,并有望全面回升至疫情前的水平,在钢需保持正增长的情况下,年末国内钢材市场有望跑出翘尾行情。

当然市场风险无处不在,一是下半年来,钢铁产量新高复新高;二是钢材进出口形势不容乐观,由于我国及早控制住疫情,国内经济回暖,用钢需求大,且钢材价格相对较高,大量海外钢材、钢坯正进入我国市场,而钢材出口却越显艰难;三是钢材库存总量仍处高位,钢材价格继续大幅上涨的动力不足。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

置顶 【原创】宏观再度转弱,钢价涨跌交替 | 2025年第24周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250612

【原创】贸易谈判加速,下周钢价延续反弹? | 2025年第23周钢市行情简报及研判

【广发期货】铁矿石期货6月行情展望:铁矿累库风险增加

【广发期货】钢材期货六月行情展望:预计钢价延续弱势下跌

【广发期货】镍和不锈钢产业链月报20250530:宏观暂稳盘面回归基本面交易

【原创】双焦脆弱,钢价被动跟跌 | 2025年第22周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250527

【原创】双焦继续让利,钢价难言止跌? | 2025年第21周钢市行情简报及研判

广发期货:有色和黑色板块 VIP周度观点 20250516

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照