粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

刘金山教授认为:从宏观上讲,市场总共有多少钱,钱会不会到我们的产品市场来,是一个核心问题,随着多省市未来5年超过57万亿的基建计划出台,以及联合国“战时政策”号召下,G20集团颁布的5万亿美元的国际救市措施,中国和国际社会将迎来“双龙出水”的局面,货币总量的增加,意味着宏观经济走势,区域和产业经济的走势巨大变局。

为了将刘教授的整体观点进行深度透视,天时智库以“货币量”、“房地产”、“世界工厂”对钢铁业的影响为题,对刘教授约稿。

本期内容是第一期:中国未来的货币总量大量放大对钢铁业的影响。

货币量将如何影响钢铁走势?在这里提前给出关键数据:当年M2增量与钢材销售量之间相关系数为0.9572。这意味着,货币总量与钢材销售量成正比。

那么,天量货币将对钢材市场带来什么影响?以下是刘金山教授的分享:

新世纪以来,中国和全世界整个经济运行,有一个最大的特征,钱很多!

钱多到什么程度呢?以中国为例,在2003年的时候,我们的钱有22万亿,2008年,47万亿,翻番了,2013年,已经达到106万亿,又翻番,2018年,我们的钱是182万亿,相比于2013年,又增加了76万亿,截止到2020年2月,M2是203万亿,相当于2003年以来,我们的钱翻了三番。

换算成美元,相当于29万亿美元,这是一个什么概念呢?中国可以花的M2,全世界第一。

相比之下,全世界第二是美国,M2是15万亿美元。也就是说,中国的经济总量是世界第二,但中国可支配的钱是世界第一的。每年中国的GDP总量世界第二,GDP总量是美国的三分之二,但中国的钱是美国的两倍。

接下来货币量会发生什么变化,一个简单的判断是,会继续增加。

一方面,即便没有疫情发生,全球经济形势下行的态势已经确认,按逆经济周期的调控规律,货币量肯定是会宽松的,中国和世界各国的中央银行一定会投放货币。

所以专家判断,今年内中国的货币量会持续增加。央行释放货币,地方债同步释放,国外货币也会流入中国。

货币是经济运行的血液。货币供应量对钢材市场运行具有重要影响,无论价格,还是销售量。

一、货币供应量的波动特征

狭义货币供应量M1、广义货币供应量M2是反映我国货币供应量的两个重要指标。M1是经济中现实购买力,反映即期需求和经济活力。M2反映现实购买力与远期购买力之和,即:即期需求和远期需求之和。

若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃;若M1过高、M2过低,表明需求强劲、投资不足,存在通货膨胀风险;若M2过高、M1过低,表明投资过热、需求不旺,存在资产泡沫风险。

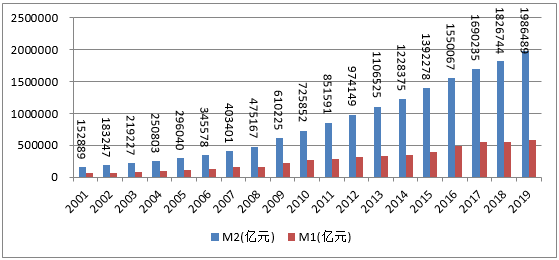

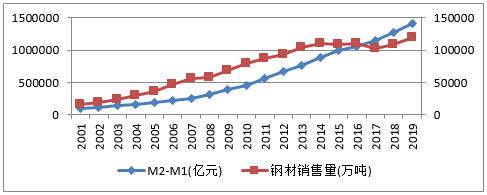

2001-2019年,M1、M2、M2与M1差额均呈逐年稳定增长趋势。其中,M1从2001年59872亿元升至2019年576009亿元,增长8倍多。M2从2001年152889亿元升至2019年1986489亿元,增长近12倍,其增长速度较M1更快,这表明投资和中间市场较活跃。M2与M1差额体现经济的远期需求,从2001年93017亿元升至2019年1410480亿元,增长14倍多。

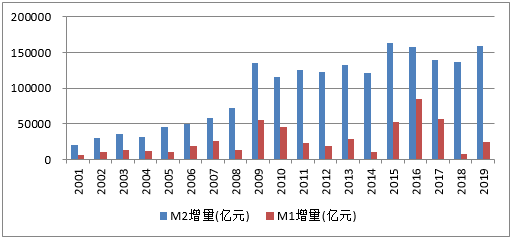

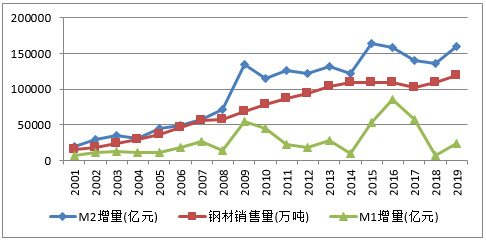

M1增量与M2增量波动,反映了货币政策调控情况。2001-2019年,M1增量呈现“先快速增加后剧烈波动”变化趋势,M2增量总体呈上升趋势。

二、货币量对钢材价格的影响

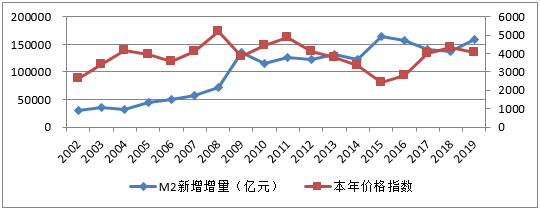

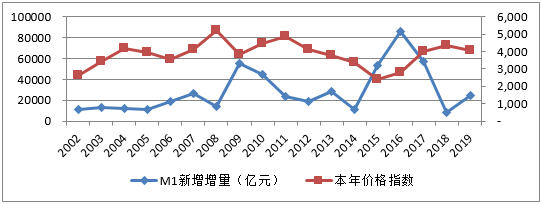

2002年至2008年,M2增量与钢材价格呈相同变化趋势;2009年至2019年,则呈现基本相反趋势。这表明,前一个阶段,货币增量主要进入到实体经济领域,货币增量拉动钢材价格上涨,二者趋势相同; 后一个阶段,货币增量逐步脱实向虚,存在资产泡沫,货币增量反而抑制了实体经济领域的钢材价格上涨。

M1增量与钢材价格走势相反,M1增量增加反而使钢材价格下降。这表明,钢材是大宗商品,企业购买钢材的财务资金预算主要基于远期考虑。反映企业即期需求的M1增量,没有体现为对钢材的需求。

M2-M1差额与钢材市场价格走势基本一致,这表明钢材市场价格走势主要受货币远期购买力的影响,与前文分析一致。

三、货币量对钢材销售量的影响

数据分析和计量模型分析表明,M1增量、M2增量、M2与M1的差额,对钢材销售量具有不同程度的正向影响,对钢材销售量增量则具有不同程度的负向影响,即随着每年货币供应量增量的增加,钢材销售量会增加,但增速减缓。

当年M2增量与钢材销售量之间相关系数为0.9572,两者具有很强的正相关关系,即随着当年M2增量的增加,钢材销售量会增加。上年M2增量与当年钢材销售量之间也存在很强的正相关关系,其相关系数为0.9547。

钢材销售量走势与M2增量走势基本一致,与M1增量走势相关性弱一些。这与前文价格分析基本类似。

钢材销售量走势与M2-M1差额走势基本一致。M2-M1差额体现了远期需求,其与钢材销售量之间存在很强的正相关关系,相关系数为0.9265,即随着M2-M1差额增加,钢材销售量会增加。上年M2-M1差额与当年钢材销售量的相关系数为0.9128,说明两者间也具有很强的正相关关系。远期需求增加,说明投资和中间市场较活跃,作为投资市场重要的组成部分,房地产交易市场势必火热,房地产需求量会增加。钢材是基础性的生产资料和大宗商品,其需求也会随之增加。

天时总结核心观点及预测:

如果全球刺激政策无法导致经济复苏,长期衰退确立。价量齐跌。

刘金山教授其他精彩文章回顾:

赞同

966

赞同

966

私信作者

私信作者

200/200

0

回复

0

回复

诚邀订阅,以便为您推荐最新的专家文章

2026年第20周钢市行情简报及研判

2026年第17周钢市行情简报及研判

2026年第15周钢市行情简报及研判

2026年第14周钢市行情简报及研判

2026年第9周钢市行情简报及研判

2026年第5周钢市行情简报及研判

2026年第4周钢市行情简报及研判

2026年第3周钢市行情简报及研判

2025年第52周钢市行情简报及研判

2025年第51周钢市行情简报及研判

免费询价服务

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照

斯威四维分不清 2020-04-10 23:50

潜能开发 2020-04-10 15:20

雅嘉 2020-04-10 11:32