粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

前言:回顾2019年上半年,国内钢市可谓"热闹",一边是上游铁矿石价格一路猛涨,刷新逾5年半高位,一边是钢厂马力全开生产炼钢,二季度期间粗钢产量不断创下新高,然而钢材价格并未跟随矿价上涨,走势较为纠结。尽管上半年国内经济运行总体平稳,钢材需求得到一定保证,但与此同时,美国的贸易保护主义不断抬头,对国内钢铁行业带来诸多影响。

一、2019年上半年钢材价格走势

中钢协CSPI钢材价格综合指数显示,2019年上半年,国内综合钢材价格呈现区间震荡运行,均值为109.5点,综合钢价均价约4100元/吨;上半年钢价低位在1月末报106.3点,随后小幅震荡上升, 4月末报112.7点为上半年钢价高位,5、6月份钢价震荡弱跌,总体呈现先扬后抑走势。(见下图)

数据来源:中钢协

乐从钢铁世界网现货价格数据显示,2019年上半年,冷、热轧平直板现货价格走势呈现区间震荡运行,价格高位在4月份,5月至6月中上旬偏弱下跌,6月末钢价有所回升。

数据来源:钢铁世界网

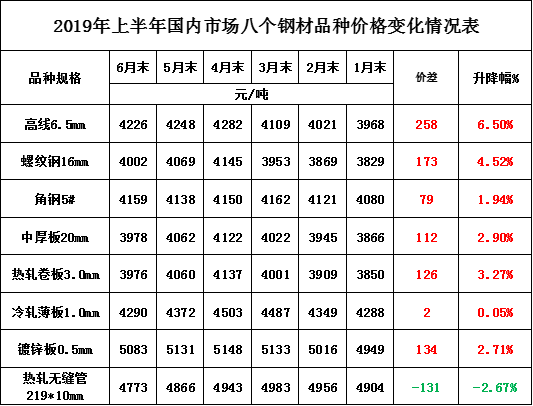

从全国主要钢材品种价格变化情况来看,2019年上半年,建筑钢材价格涨幅居前,板材价格涨幅尚可。截止6月末,螺纹钢和高线均价为4002元/吨和4226元/吨,较1月末分别上涨4.52%和6.5%;热轧卷板、中厚板和镀锌板均价为3976元/吨、3978元/吨和5083元/吨,较1月末分别上涨3.27%、2.9%和2.71%;角钢均价为4159元/吨涨幅1.94%,冷轧薄板均价4290与1月末持平;而热轧无缝管不升反降,6月末均价4773元/吨,较1月末下跌131元,跌幅2.67%。(见下表)

制表:钢铁世界网

二、2019年上半年钢材产量情况及进出口情况

2019年上半年,我国粗钢产量和钢材产量在2季度期间屡创历史新高。据国家统计局统计,2019年上半年,我国份粗钢产量同比增长9.9%至4.9217亿吨;上半年钢材(不含重复材)产量同比增长11.4%至5.869亿吨;上半年生铁产量同比增长7.9%至4.0421亿吨。

从纪录数据来看,粗钢日均产量自4月份开始,连续3个月刷新历史新高,其中,6月份中国粗钢日均产量为291.77万吨,钢材日均产量为357万吨,二者均创下历史新高。(见下图)

制图:钢铁世界网 数据来源:国家统计局

2019年上半年,或受美国发起的贸易保护政策影响,我国钢材进出口量呈现双双下跌的态势。海关总署数据显示,2019年1-6月我国累计出口钢材3439.9万吨,同比下降2.6%。1-6月我国累计进口钢材582.3万吨,同比下降12.7%。

制图:钢铁世界网 数据来源:海关总署

三、2019年上半年钢材社会库存、钢厂库存情况

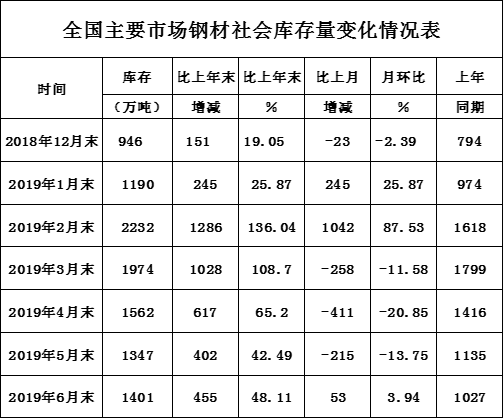

今年上半钢材社会库存变化趋势总体与往年相同,1月份至3月初库存大幅攀升,3月中下旬至5月份进入去库阶段,库存总量大幅回落,但6月份,钢材社会库存由降转升。中钢协数据显示,6月末升至1401万吨,环比增加53吨,增幅为3.94%。(见下表)

数据来源中钢协

2019年上半年钢铁企业库存在2-3月份大幅攀升,3月末出货后大幅回落,随后2季度期间呈现,中上旬生产厂库攀升,下旬交货厂库回落的运行规律。截至6月下旬末,重点钢铁企业钢材库存量为1122.21万吨,旬环比减少190.35万吨,环比降幅14.50%。(见下图)

制图钢铁世界网,数据来源中钢协

值得注意的是,即便是进入到6月末7月初,河北省唐山市、邯郸市这些主要的钢铁的产区开始限产了,但是7月前三周国内钢材社会库存的总量还是在增长,这既反映粗钢供给量较大,亦能反映出近期下游用钢需求放缓,造成供需矛盾逐渐显现。

四、2019年上半年钢铁原燃料价格情况

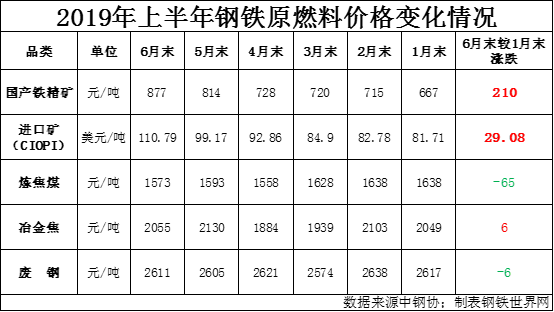

今年上半年,钢铁原燃料价格情况表现不一,其中铁矿石一枝独秀,半年下来涨幅超200元/吨,废钢价格相对平稳,冶金焦价格先跌后回升,炼焦煤价格小幅小跌。(见下表)

1月25日,巴西淡水河谷发生溃坝事故,并宣布将继续停止10座大坝的运营,预计将影响4000万吨铁矿石产量,这一事故对全球铁矿石市场造成重大影响。由于进口铁矿石供给量大幅减少,而中国作为全球第一大铁矿石消耗国,今年上半年对铁矿石的需求有增无减,导致铁矿石价格在上半年一路走高。截止6月末,普氏铁矿石62%指数拉升至118美元,较年初73美元涨幅超60%。且在进入7月后,该指数更是突破至120美元以上,涨势汹汹。

上半年,中钢协多次表示,由于进口铁矿石价格涨幅远超钢价,对钢铁企业生产经营影响较大。

制图钢铁世界网;数据来源普氏指数

五、2019年上半年宏观经济及钢铁业主要下游情况

7月15号国家统计局发布2019年上半年的经济数据,据初步统计核算,上半年国内生产总值450933亿元,同比增长6.3%;分季度看,今年一季度同比增长6.4%,二季度增长6.2%,从2018年一季度至今,国民经济处于增速稳步探底的阶段。

我们再来看看上半年制造业和钢铁业PMI指数情况。制造业PMI上半年表现不佳,仅3、4月份处于荣枯线上50.5点和50.1点,排除2月份(春节因素),1、5、6月份月份均处于荣枯线以下,这个应该说是一个不好的现象。钢铁业PMI上半年表现相对较好,除了3月份和6月份跌穿荣枯线外,其他月份均处于50荣枯线上。(见下图)

上半年钢铁业PMI表现优于制造业PMI,主要得益于钢铁业主力下游房地产的支撑。统计数据显示,上半年,全国房地产开发投资61609亿元,同比增长10.9%,增速比一季度回落0.9个百分点。今年以来,房地产开发投资增速一直处于10%以上的高增速。

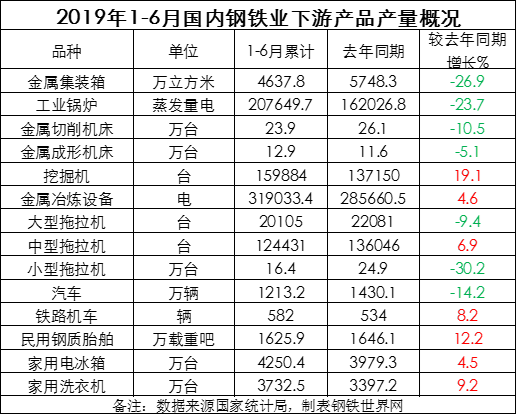

然而,上半年钢铁业下游产品产量却表现不一,如集装箱、工业锅炉、汽车等产量均较去年同期明显下降,而增长较好的产品产量有挖掘机和民用钢质船舶。(见下表)

钢铁世界网点评:2019年上半年国内钢市呈现上游铁矿石猛涨,粗钢产量猛增,但钢材价格小涨,的"尴尬"局面。就钢价走势来看,经过1-4月份的稳步上行,5-6月上中旬震荡下滑,再到6月下旬到7月上旬的震荡反弹,目前钢价进入盘整阶段。展望下半年,需要关注的因素很多,如中美贸易关系的走向、限产政策的变化、铁矿石价格的变化、下游需求及库存变化,等等。基于后期存在用钢需求季节性好转的预期,预计钢材价格在经过盘整后,将较大机会震荡上涨,但下半年钢价较难超越去年高位,预判后期涨幅空间有200-300元。

声明:欢迎分享本文,但文章版权归钢铁世界网所有,转载请注明出处!

赞同

赞同

私信作者

私信作者

200/200

诚邀订阅,以便为您推荐最新的专家文章

钢材期货止步四连涨,双焦延续强势【11月7日期市概况】

美加息落地,钢材期货偏强运行,年末风险仍需警惕【11月3日期市概况】

上涨动能减退,钢材期货小幅收红,重磅消息将落地【11月2日期市概况】

11月开门红!铁矿石、钢材携手反弹,市场情绪回暖?【11月1日期市概况】

铁矿石月度大跌14%,刷新近一年低点!钢材弱势延续【10月31日期市概况】

看空成共识,近一个月螺纹钢、热卷跌逾400个点!11月能否破局?【10月28日期市概况】

日内跌超4%!铁矿石为何加速下跌?【10月27日期市概况】

离岸人民币兑美元跌穿7.3关口,钢材期货再创年内新低【10月25日期市概况】

三季度国民经济恢复向好,钢材期货宽幅震荡整理【10月24日期市概况】

钢材期货止跌反弹,盘面表现依然弱势,逢高做空成主线?【10月21日期市概况】

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照