粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

引言:近期,我们看到钢铁库存持续去化,但总量依然处于高位,另一方面,进入4月份后,重点钢企粗钢日均产量已恢复至去年同期水平,这是否意味着国内钢市又再陷入供大于求的泥潭中?以“新基建”为代表的需求又能否赶上?

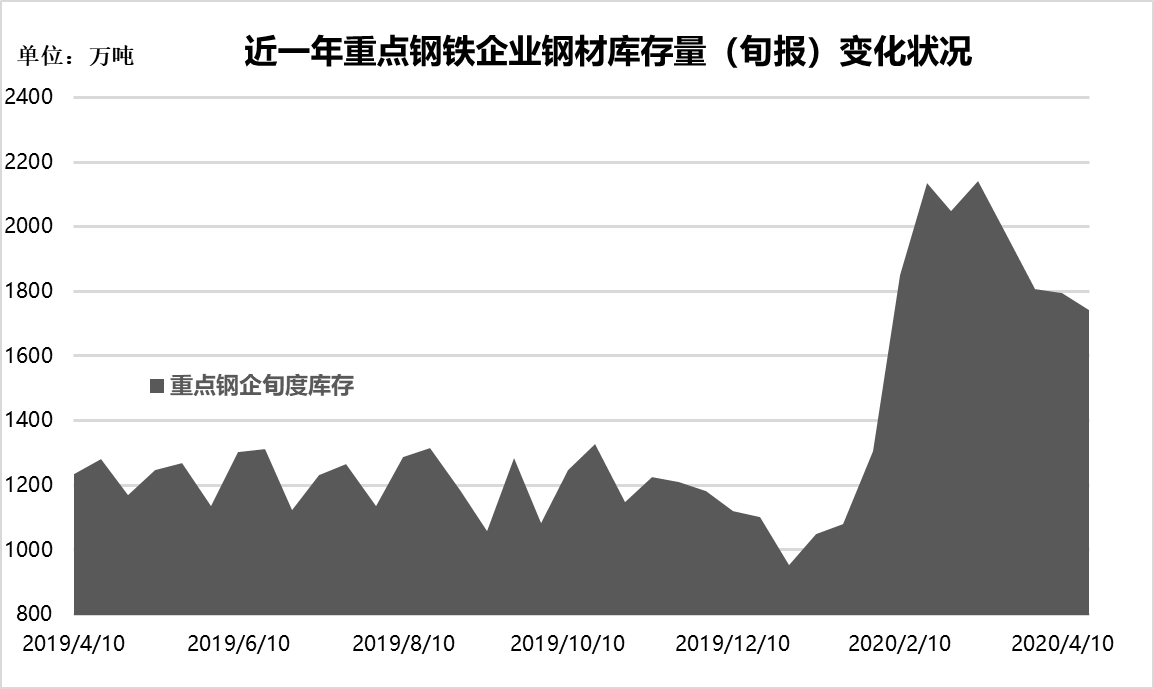

据中国钢铁工业协会统计数据显示,截至2020年4月中旬末,重点钢铁企业钢材库存量为1742.03万吨,旬环比减少53.09万吨,下降2.96%。从记录数据来看,近两个月里,重点钢企库存去化节奏并不算顺畅,3月上旬库存数据达到峰值2140.87万吨,随后连续四个旬度下降,累计下降幅度不到400万吨。

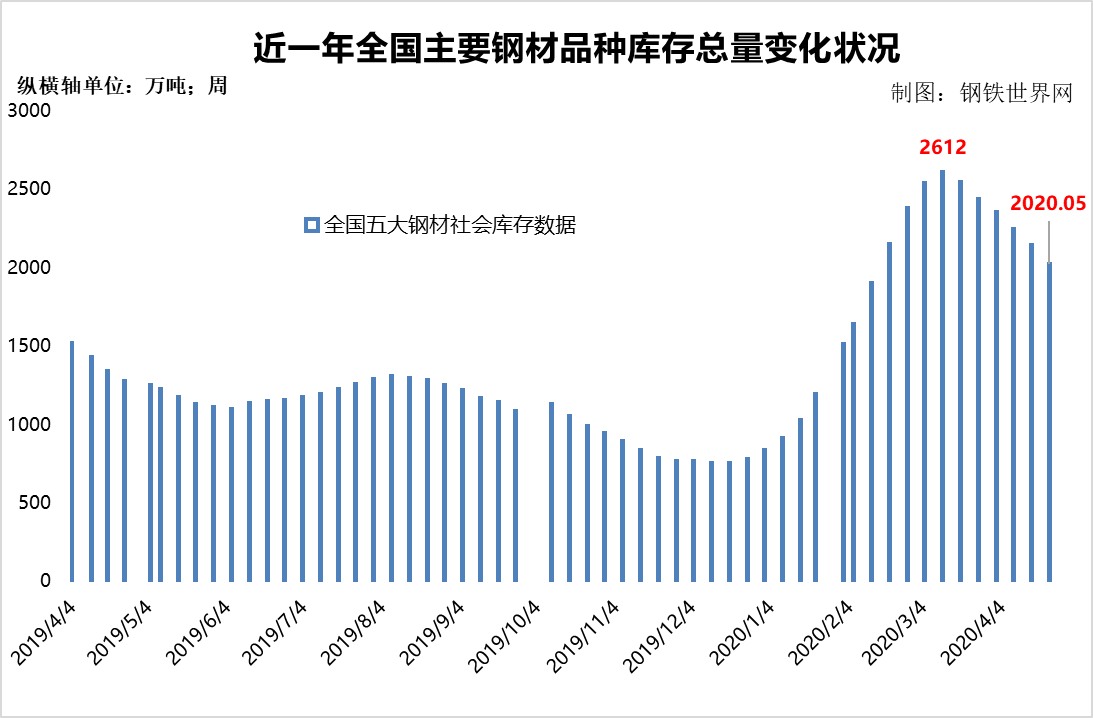

4月23日周四,钢材社会库存数据出炉,业内机构数据显示,截止2020年4月23日当周,全国主要市场样本仓库钢材总库存量减少123.16万吨至2020.05万吨,环比降幅扩大至5.75%,实现6周连降,目前较高位2612万吨下降了592万吨,降幅近23%。

从目前情况来看,在国内复工复产有序推进下,钢铁下游需求得到释放,钢企库存和社会库存双双下降,不过,总体呈现为库存大幅上升后缓慢回落,截至4月下旬初,重点钢企库存总量1742万吨,叠加五大钢材品种社会库存总量2020万吨,合计超3700万吨,而实际上,这个库存总量数据还是不完全统计的,若考虑全国钢材库存,以及其他没统计在列的钢材品种,真正的库存总量或能直接翻番。

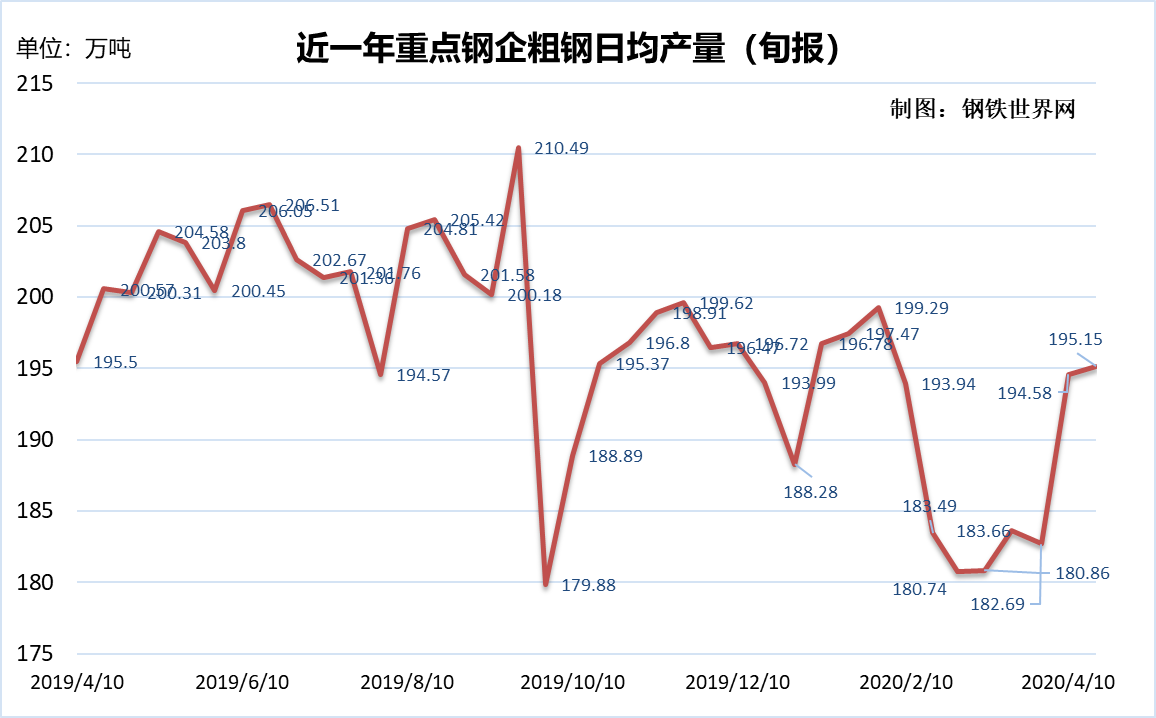

再来看产量方面,据中国钢铁工业协会统计数据显示,2020年4月中旬,重点钢企粗钢日均产量195.15万吨,旬环比增加0.57万吨,增长0.29%。从纪录数据来看,较今年3月上旬低位180.74万吨,回升了14.41万吨,升幅近8%;去年4月上旬重点钢企粗钢日均产量为195.5万吨,意味着当前重点钢企粗钢产量水平已经恢复至去年同期水平,而最大的区别是,今年钢企库存与社会库存均超过历史峰值,且下游受新冠肺炎疫情影响出现了较大的萎缩。

可以肯定的是,今年钢铁产业链面对的挑战与以往的完全不同。

世界银行23日发布报告称,新冠疫情大流行对全球经济造成的冲击已导致大多数大宗商品价格下跌,预计今年大宗商品价格、尤其是能源和金属价格将大幅下降。报告预测,包括原油、天然气和煤炭在内的能源平均价格2020年将比2019年下跌约40%,但将在2021年反弹。其中,2020年原油平均价格预计为每桶35美元,比2019年下跌约43%。

国际货币基金组织(IMF)4月14日发布的最新一期《世界经济展望》报告预测,今年全球经济下降3%,比今年1月份预测的增长3.3%下降6.3个百分点。

近日中钢协召开2020年一季度信息发布会,党委书记何文波在会上表示,我国一季度钢铁行业运行遇到四大困难和问题,包括一是钢铁需求下滑,价格持续走低;二是国际疫情蔓延,出口面临压力;三是库存持续高位,影响后市平稳运行;四是矿价与钢价走势背离,降本增效难度加大。

何文波进一步表示,国外疫情对我国钢材出口的影响将在二季度集中显现,尤其是制造业用钢面临再次下降的风险。不过,疫情冲击没有改变中国经济稳中向好、长期向好的基本面,我国经济展现出巨大的韧性。随着积极扩大有效投资,实施老旧小区改造,加强传统基础设施和新型基础设施投资,促进传统产业改造升级,扩大战略性新兴产业投资,主要用钢行业将加速复工复产,国内钢材需求逐步恢复,预计二季度环比将明显增长。

国家首次明确“新基建”范围,后市需求能否跟上?

4月20日,国家发改委举行4月例行新闻发布会,会上发改委创新和高技术发展司司长伍浩表示,发改委经初步研究认为,新型基础设施是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。综合来说,新型基础设施主要包括信息基础设施、融合基础设施、创新基础设施。

在新冠肺炎疫情影响下,国内经济出现明显下滑,一季度GDP增速首次录得负增长,在出口和消费两架马车失速的情况下,利用基建促进经济增长成为重要举措。

今年而来,中央正密集部署“新型基础设施建设”,目前重庆、广西、贵州、湖南等地集中开工了一批新基建项目,浙江、福建、山东、四川等地出台新基建建设投资指导意见,安徽、广东、浙江、山东等地新基建项目库或投资计划相继出炉。如《广东省2020年重点建设项目计划》显示,2020年广东共安排省重点项目1230个,总投资5.9万亿元,年度计划投资7000亿元,安排开展前期工作的省重点建设前期预备项目868个,估算总投资3.4万亿元。

对于“新基建”拉动钢需的观点,编者在之前的文章《疫情对钢铁产业链影响巨大,新基建能否成为“救市主”?》详细分析过,读者有兴趣可翻看查阅。总体来说,新基建带动的投资机遇将是巨大的,但涉及到实际的钢铁需求量有限,当前我国钢铁行业的主要需求发力点依然传统基建。

结语:回到当前钢市供需面来说,在高库存压制下,国内钢材价格难以大幅回升,预计今年的钢材均价水平将明显低于去年水平。而下游用钢需求的释放速度显然难以跟上粗钢日均产量的回升速度,除非钢厂采取大规模减产的措施(概率显然不大),因此预计今年钢材库存将长期处于较高水平。

赞同

2

赞同

2

200/200

诚邀订阅,以便为您推荐最新的专家文章

钢材期货止步四连涨,双焦延续强势【11月7日期市概况】

美加息落地,钢材期货偏强运行,年末风险仍需警惕【11月3日期市概况】

上涨动能减退,钢材期货小幅收红,重磅消息将落地【11月2日期市概况】

11月开门红!铁矿石、钢材携手反弹,市场情绪回暖?【11月1日期市概况】

铁矿石月度大跌14%,刷新近一年低点!钢材弱势延续【10月31日期市概况】

看空成共识,近一个月螺纹钢、热卷跌逾400个点!11月能否破局?【10月28日期市概况】

日内跌超4%!铁矿石为何加速下跌?【10月27日期市概况】

离岸人民币兑美元跌穿7.3关口,钢材期货再创年内新低【10月25日期市概况】

三季度国民经济恢复向好,钢材期货宽幅震荡整理【10月24日期市概况】

钢材期货止跌反弹,盘面表现依然弱势,逢高做空成主线?【10月21日期市概况】

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照