粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

来源:微信公众号 / 作者:任泽平

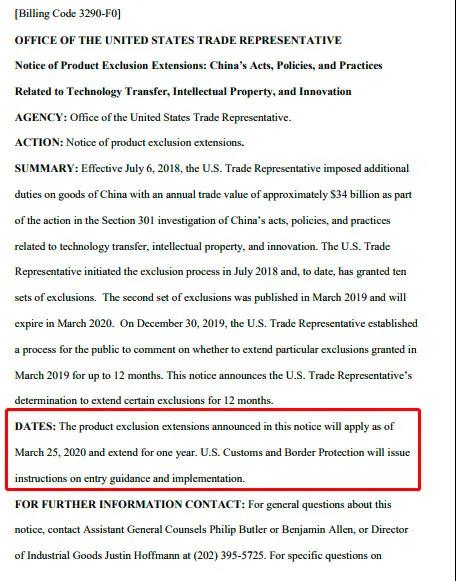

日前,美贸易代表办公室(USTR)公布了针对第二批340亿美元关税排除清单内商品加征有效期延长的公告,该批排除清单于2019年3月25日已做第一次排除,有效期原定于2020年3月25日到期。本次公告决定,将部分商品的排除有效期自2020年3月25日起,延长一年。

此次排除公告

美国贸易代表办公室公告地址:

https://ustr.gov/sites/default/files/enforcement/301Investigations/Notice_of_Extensions_for_Exclusions_Expiring_March_2020.pdf

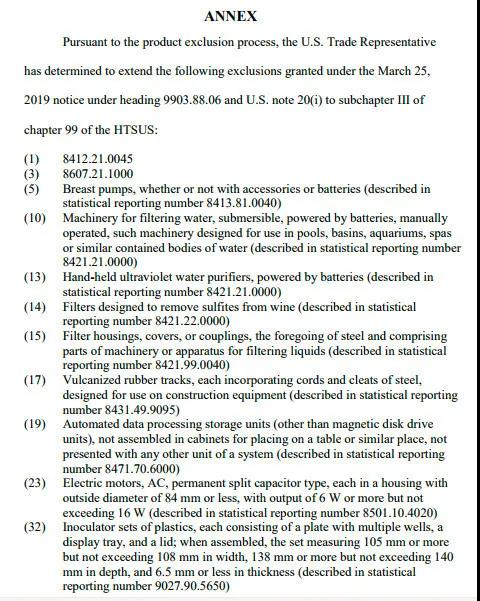

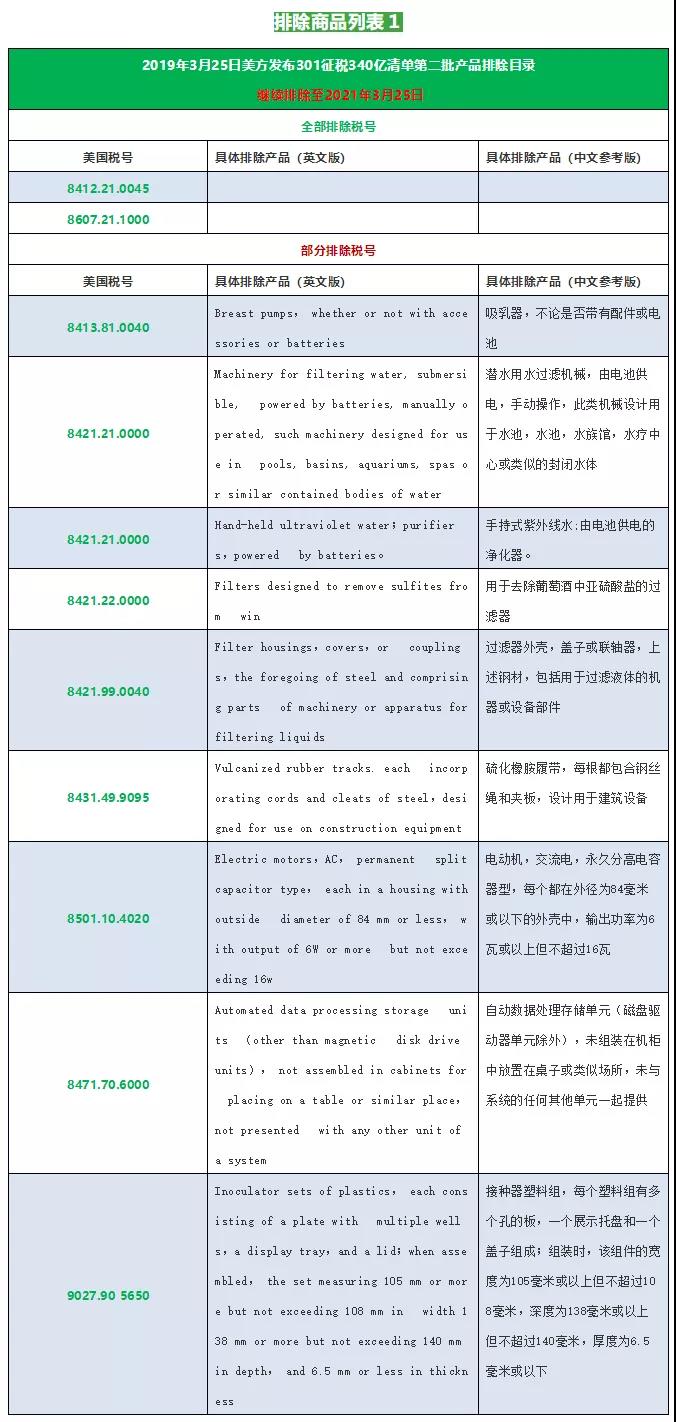

此次涉及延长至2021年3月25日的产品

2019年3月25日排除公告地址:

https://ustr.gov/sites/default/files/enforcement/301Investigations/84_FR_11152.pdf

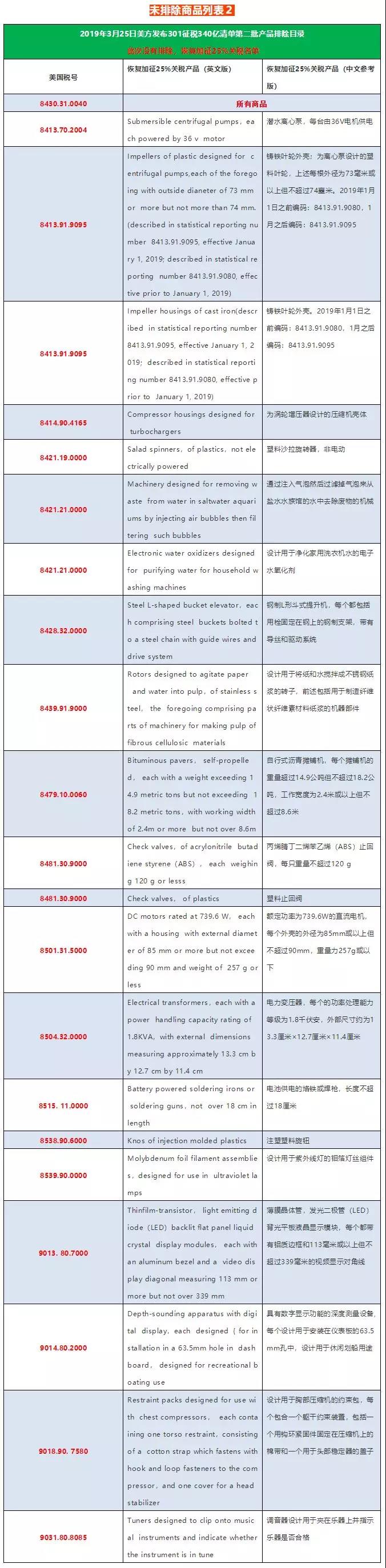

此次未获得延长有效期的包括19个税号下22个品项的商品,将于2020年3月25日到期后,被移出排除清单。即2018年7月6日至2020年3月25日期间,这些商品可免加征关税,但从2020年3月25日起,恢复额外加征关税25%。(名单见列表2)

此次获得有效期延长的共涉及11项商品,包括2个税号下的完全排除商品和7个税号下9个品项部分排除商品。具体如下:

此次没有在排除名单内商品共涉及19个税号22个品项,恢复加征25%关税名单。

3月18日,现有员工1200多人的大型玩具制造商泛达玩具因欧美取消订单宣告结业。

3月21日,拥有4000名员工的知名品牌Cosonic耳机制造商佳禾电子因疫情宣告工人全部降薪或清退出厂。

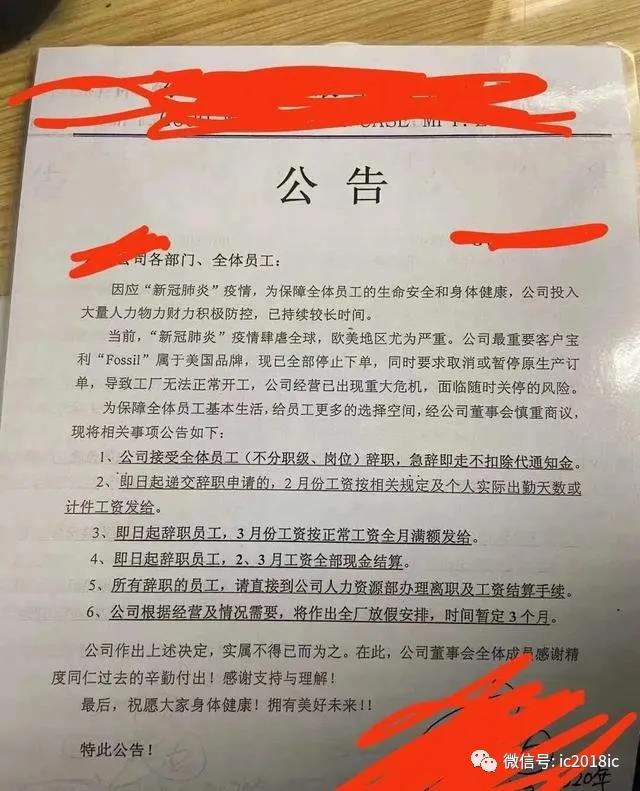

3月21日,东莞某大型制造企业因最大客户美国FOSSIL全部取消订单,不得不宣告放假三个月,前途命运堪忧。

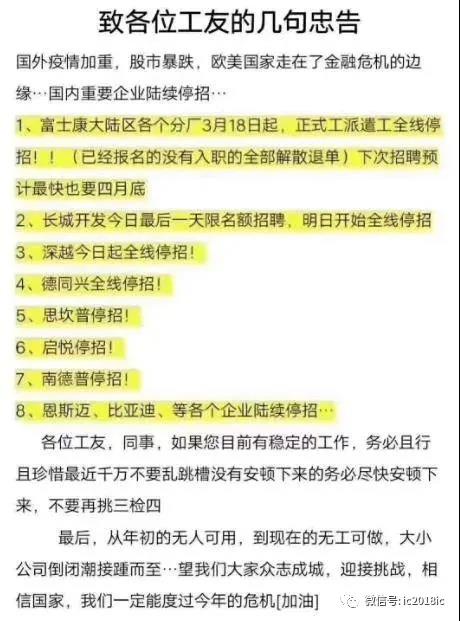

而受全球疫情大爆发的影响,网传富士康,长城开发,深越,德同兴,思坎普,启悦,南德普,恩斯迈,比亚迪等知名企业相继缩减或停止了用工。

紧急通知:富士康大陆所有厂区(廊坊、北京、天津、太原、郑州、烟台、秦皇岛等)普工全部停止招聘

“民工荒”未去,“订单荒”又来?

截至到3月上旬,企业复工率达到80%以上,但产能利用率不太高,新签订单较弱,企业认为复工复产是解决“订单荒”的抓手。

调研显示,2月10日之后,企业陆续复工,政府对复工有严格要求,截至到3月上旬,复工率已经达到80%以上。但产能利用率不高,个别企业低于50%。

企业新增订单不足,多数企业订单都是年前签订的,下游开工不足是订单不足的一个重要原因。由于上游原材料企业没有复工,有的企业新产品交工时间存在较大不确定性,高科技行业订单量较高。

国外订单量差异较大,受海外疫情影响,企业认为海外订单不确定性较大。有部分企业选择开发有防疫相关的产品,降低疫情的冲击。

*免责声明:以上内容整理自网络

外部压力对中国的传导

任泽平

疫情全球大流行和金融危机,将通过贸易、外需、产业链、资本流动、金融市场、疫情输入、外汇、房地产等途径向中国传导。中国已深度融入全球经济,难以独善其身,需严阵以待、做好准备应对。

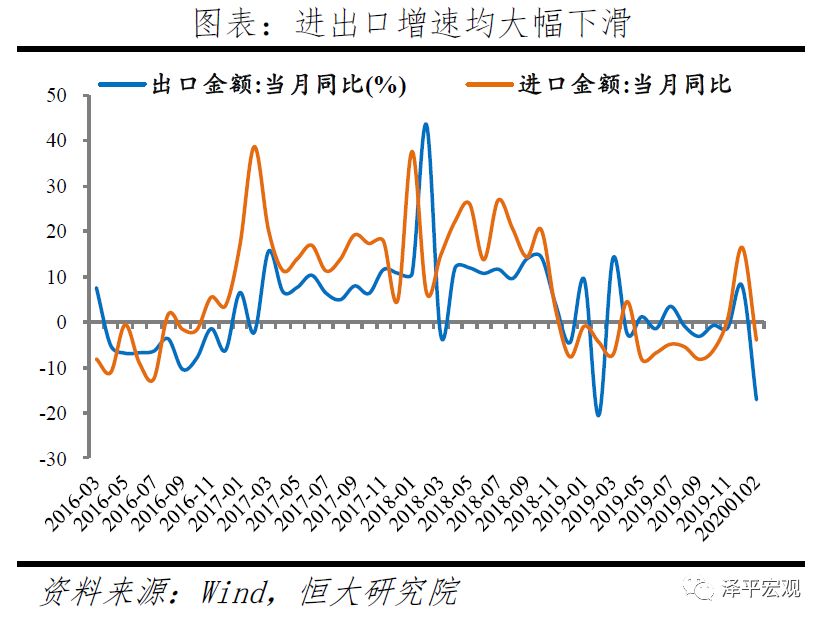

1 贸易和外需:出口下滑

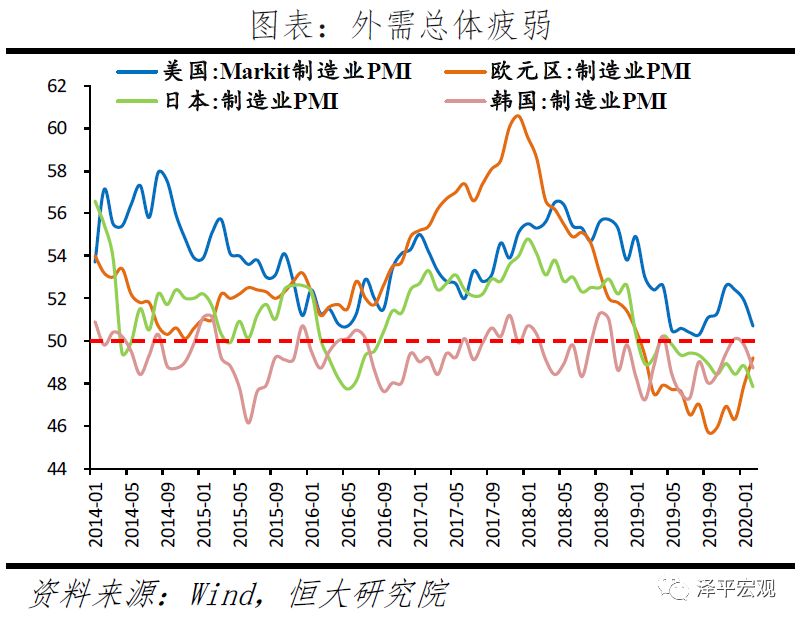

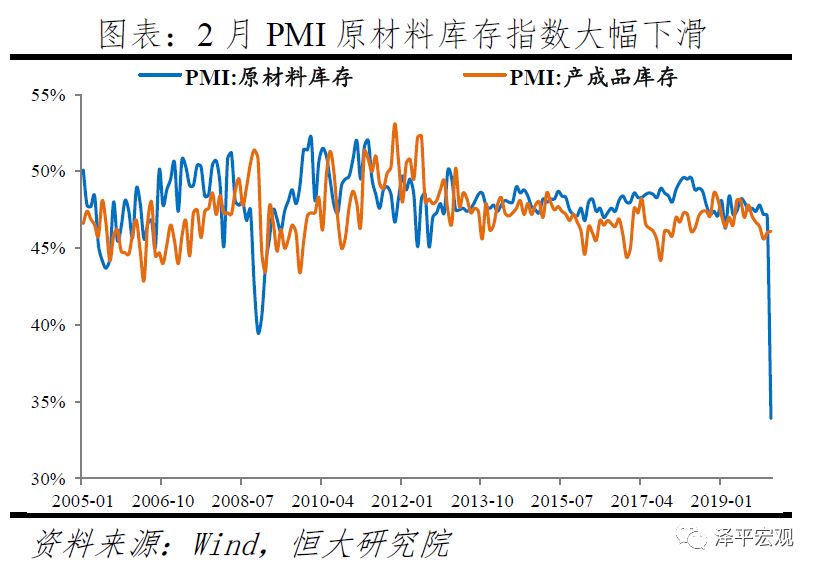

疫情叠加经济金融危机冲击海外经济复苏,拖累外需。2月全球制造业PMI(47.2%)较1月下行3.2个百分点,创2009年以来新低。

1)疫情直接冲击海外经济增长和消费意愿。海外疫情快速蔓延,随着各国措施加强,餐旅、交运、零售、娱乐等聚集性行业需求进一步萎缩,短期失业率上升,经济衰退风险加大。

2)金融市场剧烈波动导致居民财富大幅缩水,消费、投资、进口需求均受冲击。近期美欧等主要股市跌幅均超过20%,跌入技术性熊市,美股四次熔断,各国掀起降息潮,投资者已向流动性危机、金融危机的方向进行恐慌性交易。美国经济占比中约70%是消费,资产价格大幅下跌直接冲击居民资产负债表,动摇市场信心。

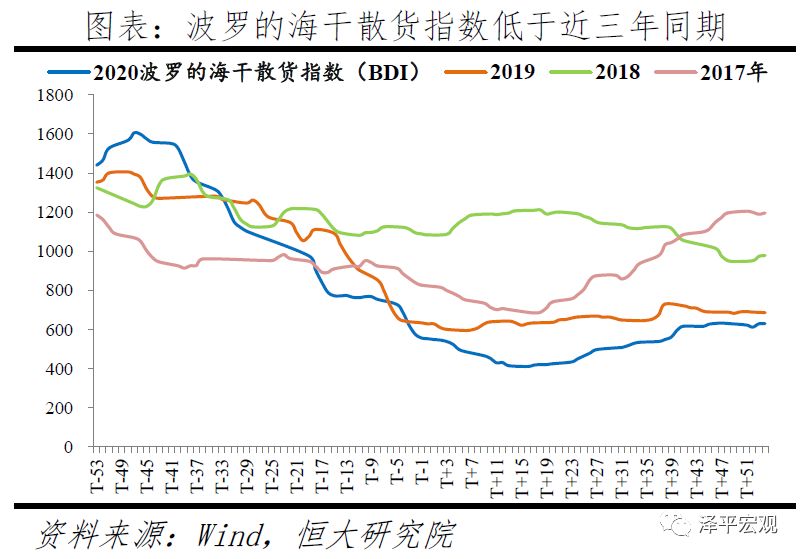

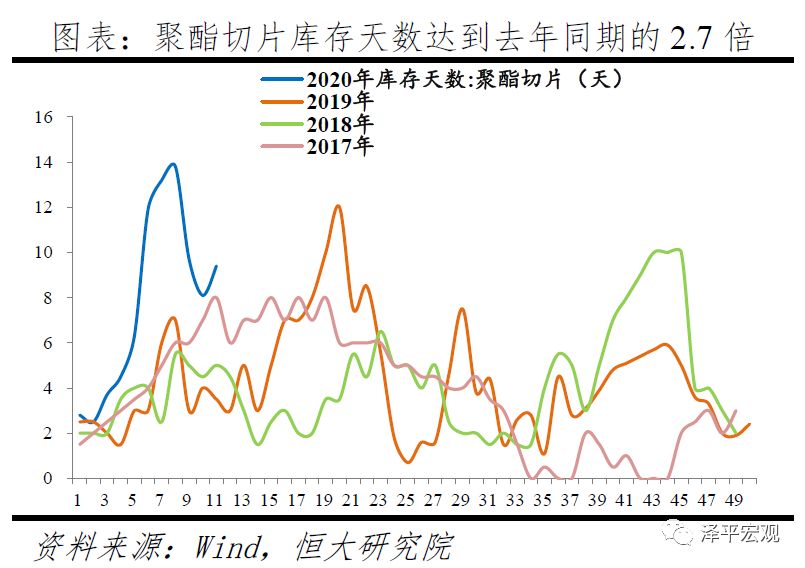

3)随着海外疫情持续蔓延,外需收缩对出口企业带来不利影响。欧美疫情不断蔓延并升级防疫手段,封城封国,经济活动停摆,导致外需大幅收缩,中国出口订单骤降,春节以来波罗的海干散货指数低于近三年同期。钢材、化工等行业产品库存大幅上升。

从行业来看,将主要冲击中国电机电器、器械器具、纺织品、化工品等。目前海外疫情较为严重、金融市场大幅波动的国家大多与中国有密切的贸易联系,其中中国对欧盟、美国、日本、韩国的出口分别占比17.2%、16.8%、5.7%、4.4%,而对欧盟中最严重的意大利、西班牙、法国、德国出口合计占比6.9%。2019年电机电器、器械器具、纺织品、化工品等四个行业分别占中国对日韩整体出口的27.5%、15.7%、12.0%、5.3%;对德国、法国、意大利和西班牙出口的电机电器合计占对其整体出口的40%;对美国出口最大的四类产品为机电产品、纺织品、家居玩具及原料出口,分别占比46%、10.2%、6.6%、5%。

2. 产业链:下游需求减少,上游减产或断供

经济全球化时代,各国产业高度依赖、密切关联。产业链冲击将通过供需两端影响中国:1)外需减弱导致国外零售下降,中国生产的零部件、加工品出口等受拖累。3月以来苹果、耐克等欧美零售业闭店抗击疫情,随着实体经济走弱,对中国上游制造业负面影响持续加深。中国对欧盟、美国的电机及其零部件、纺服、家具、运动品等的出口合计占对两大经济体出口总额的66.3%。2)海外产业链上其他国家断供或减产,冲击下游产业。以电子和汽车产业链为例,二者是典型的链条较长的行业,恰好是疫情冲击较大的日韩两国的重要产业,而韩国、日本又是中国第一、第三进口国,短期内国产替代进口有较大难度,冲击显著。

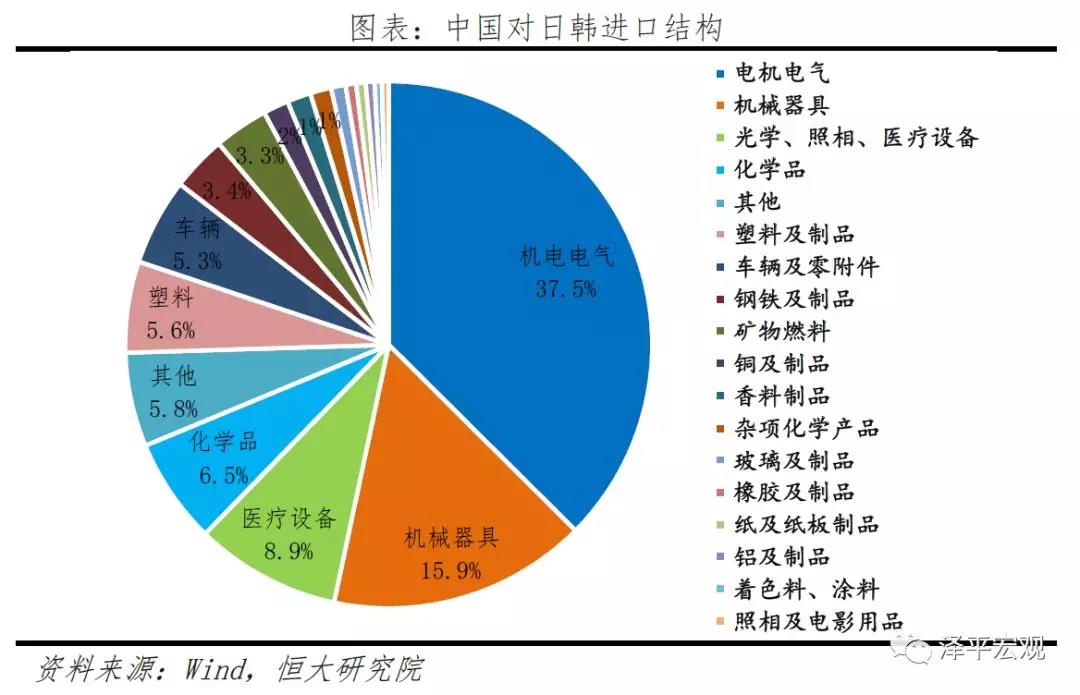

日韩减产或断供将冲击中国机电产品、化学品、塑料和金属制品等中游产业,导致原材料及产成品涨价和断供,对半导体、汽车下游产业产生负面影响。中国与日本、韩国贸易往来关系密切,2019年中国对日韩贸易总额合计占中国进出口总额的13.1%,中国是日韩的第一大进口国,日本、韩国对中国出口占其总出口额比重分别为19.5%和26.8%。分产品看,中国向日韩进口最多的产品为机电产品(电机电器、机械器具)、医疗设备、化学品和塑料,其中,自日、韩进口机电产品分别占自日、韩进口总额的45.5%和60.3%。若日韩疫情持续发酵将导致这些中游产业及其对应的下游行业受到较大冲击。

1)半导体行业:从产业结构来看,中国主要集中在下游封测行业,2019年前三季度中国集成电路产业销售额达5049亿人民币,同比增长13.2%,设计、制造、封测三大产业占比分别为42.0%、26.2%、31.8%。由于日韩在晶圆、光刻胶等原材料,DRAM、NAND闪存、CIS图像传感器等核心零部件拥有过半市场份额,一旦产业链输送不畅,将对中国设计、封测等环节造成压力,主要表现为上游材料和零部件短缺而形成的采购成本上升、产品交付延期等。

2)汽车行业:该行业由于技术含量高、产业链长,涉及工业部门种类仅次于房屋建筑,最直接相关行业为黑色金属冶炼、通用设备制造、橡胶及塑料制品、有色金属冶炼、电气机械、金属制品和化学原料等。其中,金属制品、橡胶等化工原材料以及机电、运输设备与日韩等国供应链相关,若出现断供料将对汽车制造链条造成严重冲击。2月28日现代汽车韩国蔚山工厂由于一名工人被检测出新型冠状病毒呈阳性而关闭。随着德国疫情加重,西门子、博世等公司或将减产、停产,进一步冲击汽车产业链。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

晨早财经(2024.2.5)

晨早财经(2024.2.4)

钢市情报速递(2024.2.2)

晨早财经(2024.2.2)

钢市情报速递(2024.2.1)

晨早财经(2024.2.1)

钢市情报速递(2024.1.31)

晨早财经(2024.1.31)

钢市情报速递(2024.1.30)

晨早财经(2024.1.30)

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照