粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

在本篇报告中,分析了关税对摇摆州经济和就业的影响,以及摇摆州选民对关税的态度,进而对大选年中美贸易走向做出判断;此外,回溯了历史上大选年的美股表现,并区分了连任选举与非连任选举、连任成功与连任失败四种情形,以对当前形成借鉴。

本文作者系盘古智库高级研究员、国盛证券首席宏观分析师熊园,国盛宏观研究员刘新宇,文章来源于微信公众号。

核心结论:

1、2020年特朗普对华贸易政策取决于摇摆州诉求。当前民调显示特朗普在大部分摇摆州的支持率落后于拜登和桑德斯,对特朗普而言,如何采取措施拉拢摇摆州的选民是核心竞选策略,因此其贸易政策取向也将视摇摆州诉求而定。在分析摇摆州诉求时,除270towin给出的6个州之外,我们还将2016年大选中反水支持特朗普的“铁锈地带”也纳入考量,从而共包括9个州:佛罗里达、宾州、北卡、亚利桑那、威斯康星、内布拉斯加、爱荷华、俄亥俄、密歇根。

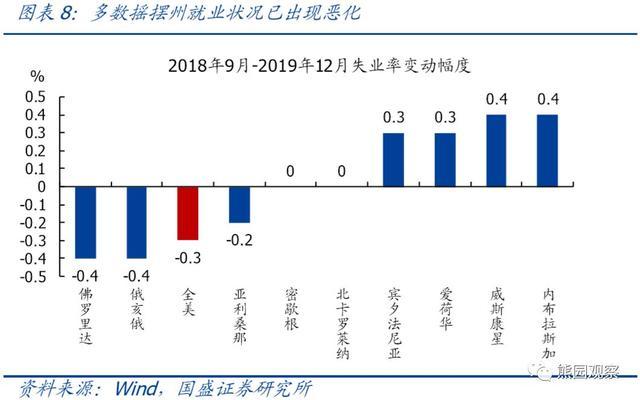

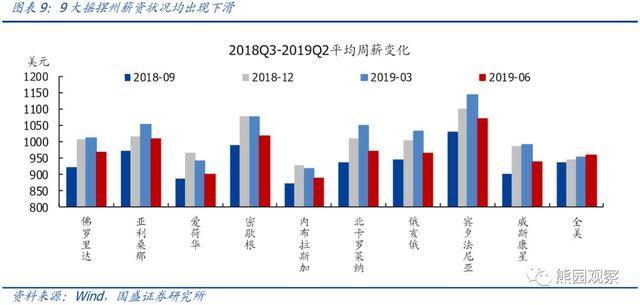

2、摇摆州经济和就业受关税冲击严重,选民普遍反对对华关税升级。摇摆州经济结构中制造业占比普遍较高,且大多以传统工业为主,同时这些州与中国的贸易权重都非常大,因此受对华关税的冲击会更明显。自2018年9月美国对华2000亿美元商品征关税以来,摇摆州经济和就业状况已明显恶化,民调也显示摇摆州选民普遍反对关税,具体如下:

摇摆州经济表现:GDP增速方面,2018Q3之后四个季度与之前四个季度相比,9大摇摆州中有6个州的GDP增速降幅大于全美整体水平。失业率方面,2018年9月至今,美国整体失业率下降0.3个百分点,但9大摇摆州中有2个州的失业率没有下降,有4个州的失业率出现明显回升。薪资状况方面,2018Q3至今,全美平均周薪持续稳步增长,但9大摇摆州的薪资收入均出现了明显下滑。

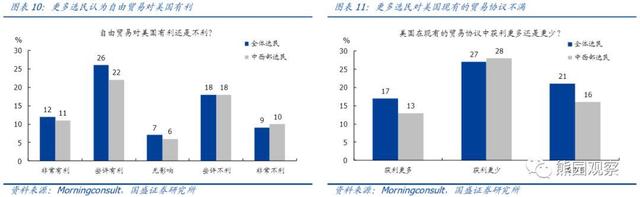

摇摆州选民对关税态度:Morningconsult和Politico曾联合在19年1月做过一份贸易问题的详细民调,我们选取其中6个最有代表性的问题,通过这些问题可看出:美国选民普遍认为自由贸易对美国更有利,但现有的贸易协议对美国不利,同时也认为加关税负面作用更大。换言之,美国选民真正希望的是有一份更好的贸易协议,而非单纯提高关税。

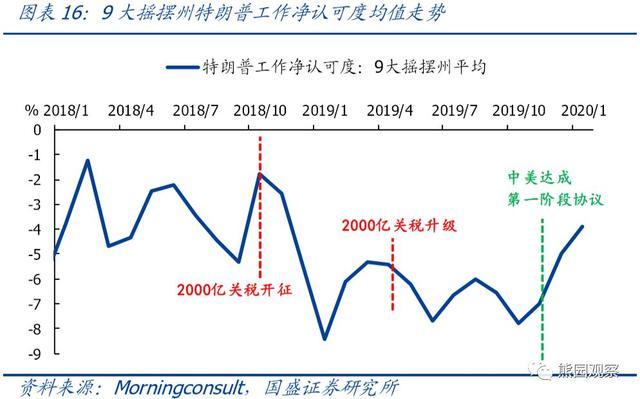

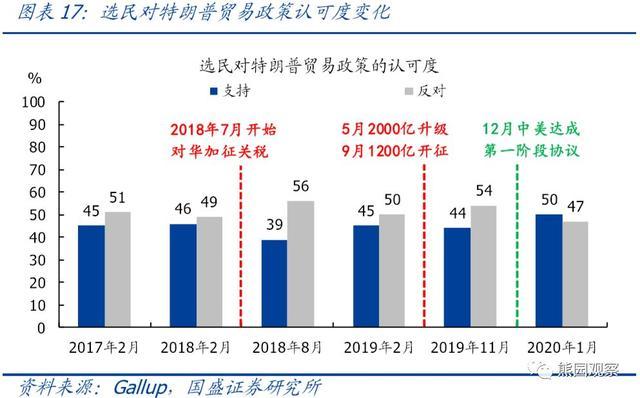

特朗普工作认可度变化:2000亿关税开征和升级之后,9大摇摆州的特朗普工作认可度明显下降;中美达成第一阶段协议后,9大摇摆州的特朗普工作认可度大幅回升,特别是特朗普贸易政策认可度升至50%,为上任以来最高。这种变化反映出美国选民反对关税升级,乐见中美达成协议。

综上分析,大选日(11月3日)之前,中美冲突在关税层面大概率不会再升级、甚至可能进一步缓和;不过,鉴于遏制中国已成美国两党共识,美国仍很大可能在科技、金融等关税之外的领域持续给中国施压。

3、历史上大选年的美股表现规律梳理。1912年至今,美国共经历27次总统大选,包括18次连任选举、9次非连任选举;18次连任选举中,有13次连任成功,5次连任失败。我们分别回顾了这些年份的美股表现,规律总结如下:

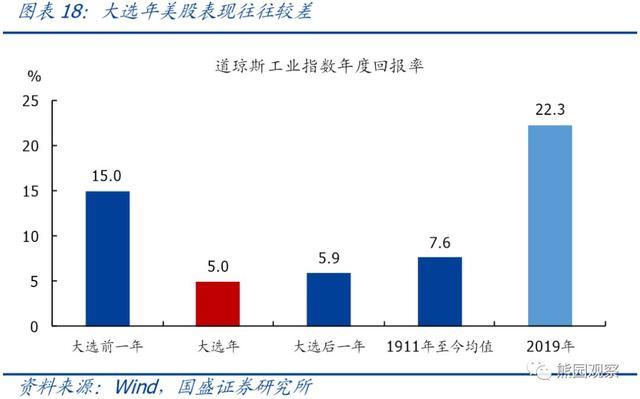

所有大选年的道指平均回报率5.0%,大选前一年均值15%,后一年均值5.9%,历史长期均值7.6%。

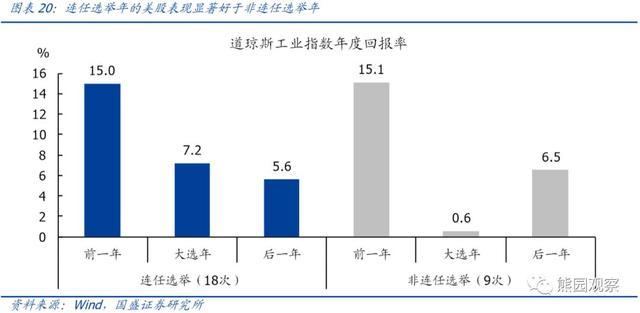

连任选举年,道指平均回报率7.2%,前一年15%,后一年5.6%。

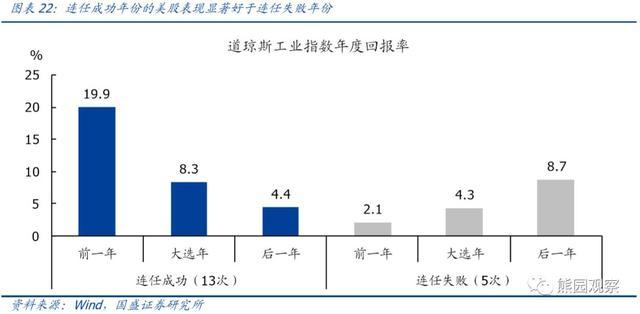

连任成功年,道指平均回报率8.3%,前一年19.9%,后一年4.4%。连任失败年,道指平均回报率4.3%,前一年2.1%,后一年8.7%。

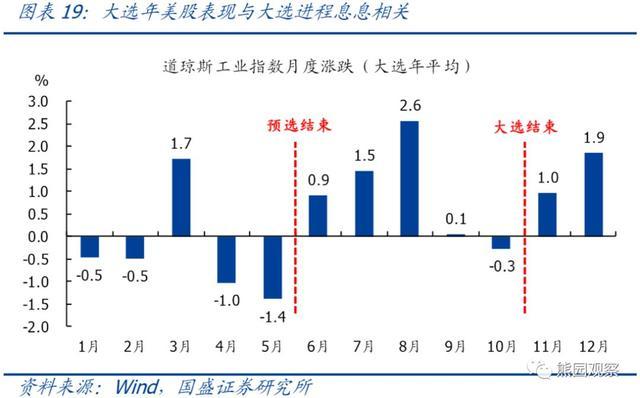

大选年当年,美股表现在6-8月、11-12月较好,1-5月、9-10月较差。

风险提示:美国大选爆发黑天鹅事件;美国两党政治斗争加剧。

正文如下:

本篇报告是“2020年美国大选系列专题”的第三篇,在本篇报告中,分析了关税对摇摆州经济和就业的影响,以及摇摆州选民对关税的态度,进而对大选年中美贸易走向做出判断;此外,回溯了历史上大选年的美股表现,并区分了连任选举与非连任选举、连任成功与连任失败四种情形,以对当前形成借鉴。

一、美国大选对中美贸易的影响

1. 摇摆州经济和贸易结构

在前期报告《特朗普连任胜算有多大?——美国大选系列专题之二》中,我们指出摇摆州是特朗普胜选的关键,而权威预测机构270towin给出的2020年摇摆州主要有6个。此外,由于2016年特朗普胜选很大程度上得益于部分“铁锈地带”州的反水,为了分析的完整性,我们将这些州也纳入考量范围,从而确定了9大摇摆州:佛罗里达、宾夕法尼亚、北卡罗莱纳、亚利桑那、威斯康星、内布拉斯加、爱荷华、俄亥俄、密歇根。由于当前民调显示特朗普在大部分摇摆州的支持率均落后于拜登和桑德斯,对于特朗普而言,如何采取措施拉拢摇摆州的选民是核心竞选策略,因此其贸易政策取向也将视摇摆州诉求而定。

经济结构方面,摇摆州大多以制造业为主,尤其是传统工业。9大摇摆州中,除内布拉斯加、亚利桑那、佛罗里达外,其余6州制造业产值占GDP比重均高于全美整体水平;不仅如此,除亚利桑那和佛罗里达外,其余7州的制造业就业占比也高于全美整体水平。此外,这9大摇摆州的制造业大多以传统行业为主,例如化工、汽车、金属、机械等。鉴于这种经济结构,这些摇摆州的经济和就业受关税冲击将更加严重。

贸易结构方面,摇摆州与中国之间的贸易权重普遍较高。从美国对中国总出口和总进口中来自各州的占比来看,除爱荷华和内布拉斯加以外,其余7州均高于全美中位数水平;从各州出口的国别占比排序来看,除佛罗里达外,中国在其余8州均位居前四;从各州进口的国别占比排序来看,中国在6州排名第一、2州排名第二、1州排名第三。这表明,9大摇摆州均与中国有密切的贸易往来,且对华进口的依赖度普遍较高,相应地受对华关税升级的影响也较大。

2. 关税对摇摆州经济和就业的影响

美国对华关税升级始于2018年7月,首批加税清单为500亿美元商品,自2018年9月底开始对2000亿美元商品加征关税。由于最初的500亿加税商品主要集中于高端制造业,美国对华依赖度较低,且征税金额相对较小,因此关税对美国经济的冲击主要在2018年9月2000亿开征关税之后才有明显体现。

通过对比摇摆州及美国的主要经济数据在2018年9月前后的表现,可以发现关税已经对摇摆州的经济增长和就业状况造成了显著的负面冲击,具体如下:

GDP增速:美国在2017Q4-2018Q3实际GDP累计增长3.1%,在2018Q4-2019Q3下降至2.1%,降幅为33.8%;9大摇摆州中,除北卡、宾州、亚利桑那以外,其余6州同期GDP增速降幅均大于全美整体水平。

失业率:2018年9月-2019年12月,美国失业率下降0.3%;9大摇摆州中,仅佛罗里达、俄亥俄、亚利桑那的失业率有所下降,密歇根和北卡的失业率没有变化,宾州、爱荷华、威斯康星、内布拉斯加的失业率均出现明显回升。

薪资收入:2018Q3-2019Q2期间,美国平均周薪持续稳步增长;9大摇摆州的平均周薪在2019Q2均出现了明显下滑,其中爱荷华和内布拉斯加已连续2个季度下滑。

3. 摇摆州选民对关税的态度

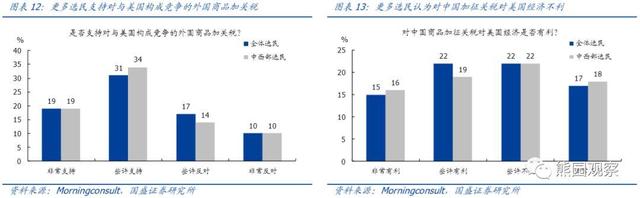

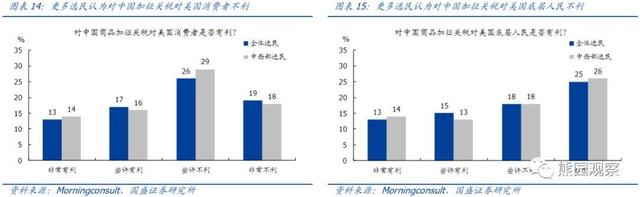

Morningconsult和Politico曾联合在2019年1月进行过一份关于贸易问题的详细民调,我们选取了其中6个最有代表性的问题,详见图表10-15。由于9大摇摆州中有5个位于中西部地区,因此中西部选民的态度可以很大程度上代表摇摆州的态度。对于这6个问题的民调结果总结如下:

更多选民认为自由贸易对美国有利,中西部选民这一倾向较弱;

更多选民对美国现有的贸易协议不满,中西部选民这一倾向更强;

更多选民支持对与美国构成竞争的外国商品加关税,中西部选民这一倾向更强;

更多选民认为对中国加征关税对美国经济不利,中西部选民这一倾向更强;

更多选民认为对中国加征关税对美国消费者不利,中西部选民这一倾向更强;

更多选民认为对中国加征关税对美国底层人民不利,中西部选民这一倾向更强。

综合这些民调结果,可以得出以下结论:美国选民普遍认为自由贸易对美国更有利,但现有的贸易协议对美国不利,同时也认为提高关税的负面作用更大,因此他们真正希望的是获得一份更好的贸易协议,而不是单纯地提高关税。

从特朗普工作认可度(Jobapproval)来看,2000亿关税开征和升级之后,9大摇摆州的特朗普工作认可度有明显下降;而中美达成第一阶段贸易协议后,9大摇摆州的特朗普工作认可度大幅回升。此外,Gallup定期进行的特朗普贸易政策民调显示,历次美国对华关税升级后,选民对特朗普贸易政策的认可度均有明显下降;而中美达成第一阶段贸易协议后,特朗普贸易政策的认可度升至50%,为其上任以来最高。这种变化也表明,美国选民普遍反对关税升级,乐见中美达成贸易协议。

综上分析,鉴于关税已对摇摆州经济和就业产生巨大冲击,摇摆州选民也普遍反对关税升级,同时考虑到特朗普在摇摆州的支持率普遍不理想,我们判断大选(11月3日)之前中美贸易摩擦大概率不会再度升级,甚至有可能进一步缓和。但需要注意的是,由于遏制中国已是美国两党共识,维持我们一直以来的判断,中美冲突难以本质性好转,美国仍很大可能在科技、金融等关税之外的领域持续给中国施压。

二、以史为鉴:美国大选对美股的影响

1. 历史上大选年的美股表现

从年度表现来看,1912年至今,美国共经历了27次总统大选,这27个大选年的道琼斯工业指数平均涨幅为5.0%;相比之下,历次大选前一年的平均涨幅为15%,后一年的平均涨幅为5.9%,同期历史平均年回报率为7.6%。这意味着,大选年美股表现往往较差,且相较于大选前一年会差很多。

从月度表现来看,历史上大选年的上半年美股表现整体较差;年中6-8月表现较好;下半年9月和10月表现较差,11月和12月表现较好。美股的这种表现规律,与大选的进程相对应,具体来看:

2-6月为预选阶段,这一时期的选情尚不明朗,风险偏好整体承压;

6月初预选结束,两党最终竞选人提名结果基本确定,不确定性有所下降;

9月和10月是大选前的冲刺阶段,包含3场总统辩论,不确定性有所升温;

11月初大选投票结束,不确定性基本出清,风险偏好开始回暖。

2. 连任选举VS非连任选举

1912年至今,美国的27次总统选举中,连任选举有18次,非连任选举有9次。连任选举年道琼斯平均回报率为7.2%,显著高于非连任选举年的0.6%,原因在于从历史上来看美国总统连任成功的概率很高,因此与非连任选举相比,连任选举的不确定性显著更低。但需注意的是,连任选举年的美股回报率依然低于历史平均水平,也依然远低于大选前一年的水平,同时大选后一年的回报率还会更低。

月度表现方面,连任选举年的美股表现与历史上所有大选年的规律基本一致,即预选结束后(6-8月)和大选结束后(11月&12月)表现较好,而在1-5月、9-10月表现较差。非连任选举年美股的波动明显更大,同时大选之前绝大多数月份表现较弱,这也反映出非连任选举的不确定性更大、市场风险偏好更低。

3. 连任成功VS连任失败

1912年至今的18次连任选举中,有13次连任成功,5次连任失败。其中,连任成功时的道琼斯平均回报率为8.3%,显著高于连任失败的4.3%。不同的是,连任成功的大选年美股表现依然明显差于前一年,但连任失败的大选年美股表现好于前一年,原因在于总统连任失败的情况基本都是由于大选前两年经历了经济衰退,因此美股表现通常较差。此外,在连任成功的情况下,大选后一年的美股回报率显著低于大选当年,若连任失败则恰好相反。

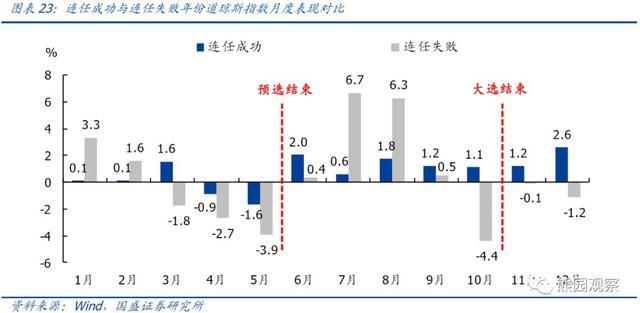

月度表现方面,总统连任成功的年份中,美股波动整体较小,且大多数月份实现正收益;总统连任失败的年份中,美股波动幅度巨大,且大选前一个月(10月)出现了较大跌幅。这种现象表明,美股表现很大程度上反映了市场对大选结果的预期。

综上分析,我们对历史上大选年的美股表现规律总结如下:

1. 大选年美股表现低于历史平均水平,且远低于大选前一年;

2. 大选年当中,美股在6-8月、11-12月的表现较好,在1-5月、9-10月的表现较差;

3. 若是连任选举,则大选后一年的美股表现低于大选当年;

4. 若在任总统连任成功,则后一年的美股表现明显更差;

5. 若在任总统连任失败,则后一年的美股表现明显更好。

风险提示:

1. 美国大选爆发黑天鹅事件。若某主要总统候选人被爆出政治丑闻或其它负面消息,将对选情产生较大冲击,资产价格波动也会加剧。

2. 美国两党政治斗争加剧。若美国两党之间分歧持续扩大,将不利于政治稳定,也会对经济和资本市场产生较大影响。■

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

晨早财经(2024.2.5)

晨早财经(2024.2.4)

钢市情报速递(2024.2.2)

晨早财经(2024.2.2)

钢市情报速递(2024.2.1)

晨早财经(2024.2.1)

钢市情报速递(2024.1.31)

晨早财经(2024.1.31)

钢市情报速递(2024.1.30)

晨早财经(2024.1.30)

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照