粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

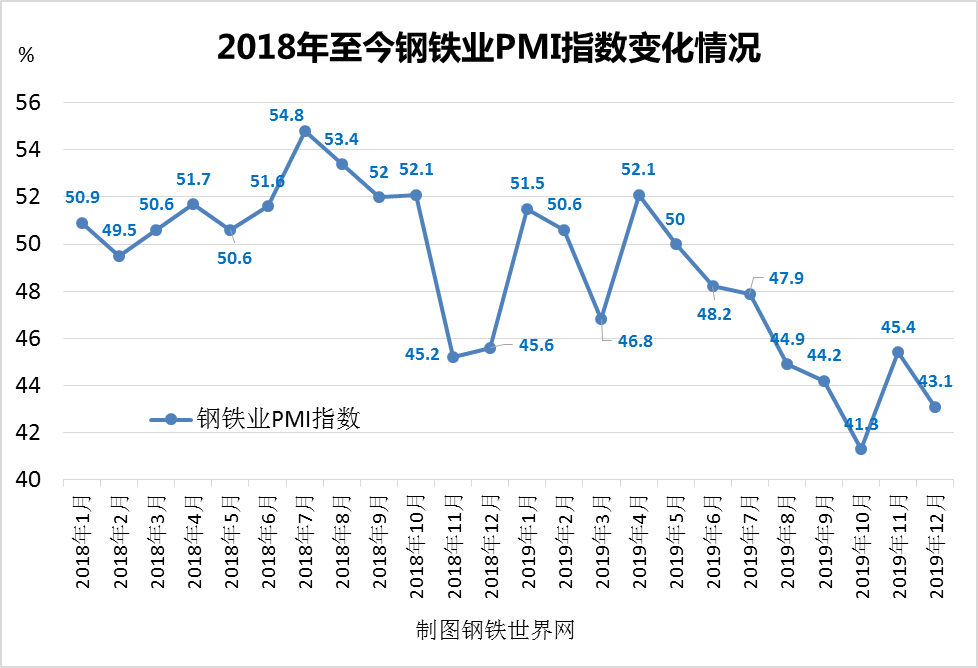

据中物联钢铁物流专业委员会发布数据显示,12月钢铁业PMI指数为43.1%,较11月下降2.3个百分点,总体来看12月份国内钢铁行业发展有所趋缓,市场供需增速下行。从全年情况来看,2019年钢铁PMI全年均值为47.2%,较去年同期下降3.5个百分点(见下图)。

分项指数显示,12月钢材需求趋降,淡季特征显现,钢厂生产相对稳定,产成品库存降幅收窄,原材料价格稳中有升,具体数据如下。

12月份钢企新订单指数为36.2%,较上月下降7.6个百分点,连续8个月运行在收缩区间;

12月份生产指数为44.1%,较上月上升0.7个百分点;

12月份原材料库存指数为48.9%,较上月上升9.7个百分点,钢厂备货趋增;

12月份产成品库存指数为43.7%,较上月上升16.6个百分点,但仍处于50%以下;

12月份原材料购进价格指数为47.0%,较上月上升0.6个百分点。

从全年来看,受国内经济下行压力加大,全球经济增长速度放缓等多方面因素影响,2019年钢铁行业发展有所趋缓,市场供需增速下行,企业效益有所下降。

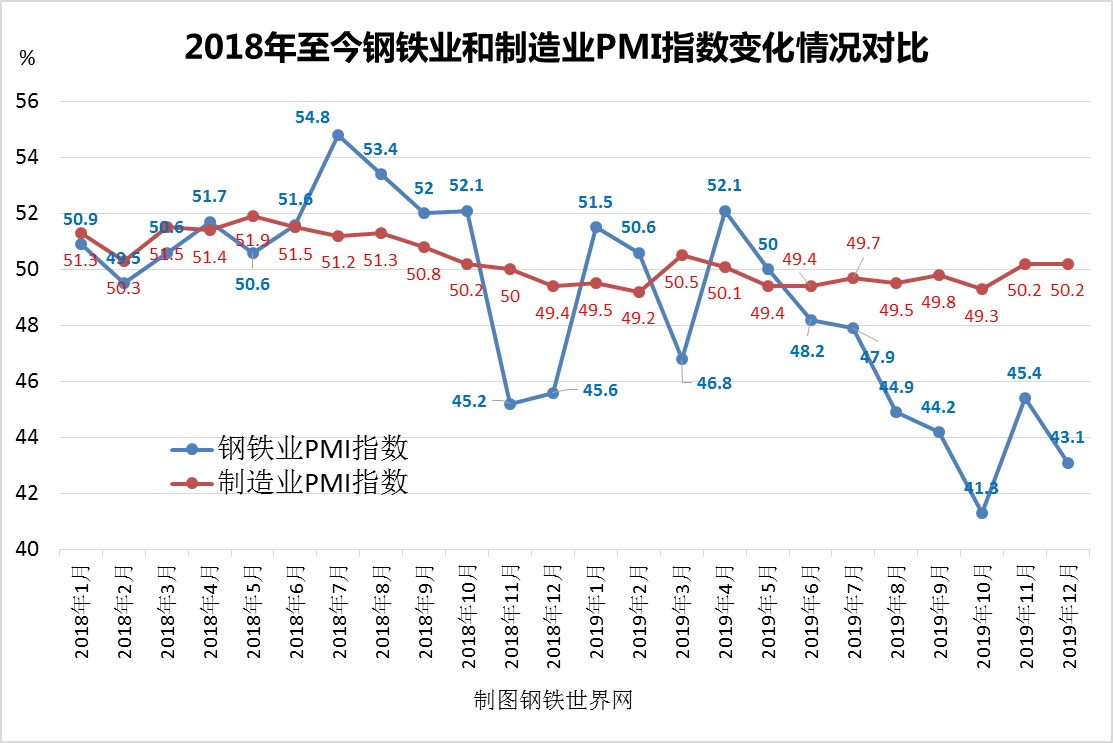

与钢铁PMI相比,制造业PMI指数表现相对亮眼。

日前,国家统计局发布数据显示,2019年12月份中国制造业采购经理指数PMI为50.2%,与11月持平,连续两个月位于荣枯线以上,显示制造业延续上月扩张态势,景气稳中有升。

国家统计局服务业调查中心高级统计师赵庆河表示,12月份制造业采购经理指数稳定扩张,主要特点有以下几点,一是生产继续加快,需求保持扩张。在调查的21个行业中,有15个行业生产指数位于扩张区间。二是进出口状况改善,国外订单明显增长,原材料进口继续回暖。新出口订单指数为50.3%,高于上月1.5个百分点,自2018年6月份以来首次升至扩张区间;进口指数为49.9%,环比上升0.1个百分点,连续两个月回升。三是供需状况有所改善,价格指数双双回升。四是转型升级持续推进,新兴产业增势良好。

2020年需求展望

2020年是“十三五”规划的最后一年,基建仍将起到重要的托底作用,特别是区域经济发展战略将带来大规模的基建投资,如京津冀协同发展、长三角一体化发展、粤港澳大湾区建设、雄安新区建设等,对钢铁行业有良好的支撑作用。预计2020年钢材市场需求仍能保持相对稳健的态势。

本文编辑整理由钢铁世界网,欢迎转载分享

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

置顶 【原创】宏观再度转弱,钢价涨跌交替 | 2025年第24周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250612

【原创】贸易谈判加速,下周钢价延续反弹? | 2025年第23周钢市行情简报及研判

【广发期货】铁矿石期货6月行情展望:铁矿累库风险增加

【广发期货】钢材期货六月行情展望:预计钢价延续弱势下跌

【广发期货】镍和不锈钢产业链月报20250530:宏观暂稳盘面回归基本面交易

【原创】双焦脆弱,钢价被动跟跌 | 2025年第22周钢市行情简报及研判

广发期货:钢材、铁矿石期现日报20250527

【原创】双焦继续让利,钢价难言止跌? | 2025年第21周钢市行情简报及研判

广发期货:有色和黑色板块 VIP周度观点 20250516

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照