粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

7月份国际市场盘整运行,符合预期。7月份欧洲钢材市场继续弱势运行。短期内,欧洲经济温和复苏可能性大,市场供需面不会有明显改善,加上废钢价格持续下跌,钢材价格缺乏成本支撑力度,预计8月份欧洲钢材市场将保持疲软。7月份美国市场保持平稳,市场供需情况良好,钢价盘整运行。预计8月份美国钢铁市场供需可能双双收缩,鉴于服务中心库存及进口量持续下降,可以判断目前供应收缩的力度更大,因此市场供需基本面向好,钢材价格继续盘整运行的可能性大。7月份亚洲市场弱势盘整,符合预期。亚洲主要国家经济增长仍然乏力,中国财新PMI创两年新低,钢材整体需求仍偏弱,原料价格也在低位运行,支撑力度不大,预计8月份亚洲市场继续盘整。整体上判断,8月份国际市场将盘整运行。

1、欧洲市场保持疲软

7月份欧洲钢材市场继续弱势运行,供需状况未有明显改善,符合预期。

7月,欧元区制造业PMI为52.4,环比基本持平。其中,欧元区第一大经济体德国制造业继续温和扩张,法国制造业重陷收缩。德国7月制造业PMI终值为51.8,维持低速增长态势,但显示三季度增速动力可能略有不足;7月法国制造业PMI终值意外重陷收缩,由6月的50.7降至49.6,远低于市场预期的50.8;英国制造业PMI终值有所回升,为51.9,虽然高于市场预期的51.6,但仍远低于2013年4月英国经济开始复苏以来的均值54.3;意大利制造业PMI大幅增长,显示制造业活动增速加快,意大利经济逐渐走出衰退,7月终值为55.3,为2011年4月以来的最高值。

从下游行业看,欧洲工业产出和建筑业产出同比仅小幅增长,汽车制造业同比增速虽触及5年来的高点,但从近3月的数据来看整体波动较大。总体而言,欧洲经济有改善迹象,但增长缺乏稳定性。6月份欧洲轿车销量同比增长14.8%,创2009年12月以来的新高;5月份欧盟建筑业产出同比增长1.3%,增速较上月增长0.8个百分点;5月欧元区工业产出同比增长0.5%,增速较上月增长0.4个百分点。

3季度欧洲经济开局顺利,最新公布的经济数据显示欧洲经济基本面向好,但也必须注意到部分经济数据的波动反复,经济复苏之路并不平坦,预计未来欧洲经济温和复苏的可能性较大,短期内应该不会带动钢材需求明显回升。

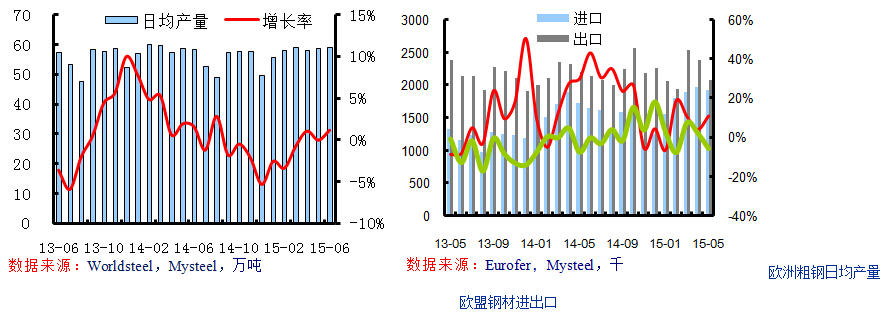

6月份欧洲粗钢日均产量为58.93万吨,同比环比均略有增长,产能过剩的情况未有明显好转,符合预期。8月依旧是欧洲市场需求淡季,钢厂陆续有停产检修计划,因此欧洲粗钢日均产量应该持稳或略有下降。5月份欧盟出口钢材209万吨,同比下降5.6%,进口钢材193万吨,同比增长11.2%,净出口量为16万吨,大幅缩水,同比与环比降幅均超过60%。鉴于近期美国对多种进口钢材实施反倾销,部分资源可能转而出口至欧洲,因此预计8月份欧洲钢材进口量还有继续增长的可能,市场供给过剩情况可能加剧,钢材价格还有下探空间。

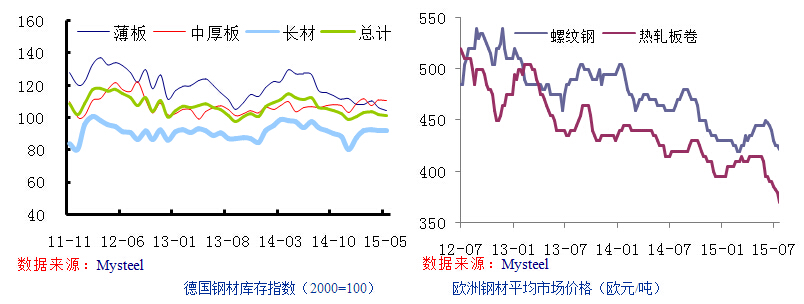

7月份欧洲钢材市场继续弱势运行,符合预期。短期看,欧洲经济温和复苏可能性大,市场供需面不会有明显改善,预计8月份欧洲钢材市场将保持疲软。从需求角度看,欧洲经济整体呈现低速增长,部分经济数据有波动反复,短期内应该不会带动钢材需求明显回升。从供应角度看,欧洲钢厂产能利用率继续提高,净出口量大幅缩水,总体上产能过剩的情况未有明显好转。从库存角度看,近期欧洲钢厂继续加快消化库存,但幅度不大,而且尽管钢厂有停产检修计划,但鉴于目前处于需求淡季,8月市场依然有供给压力。从成本角度,7月国际铁矿石价格有所反弹,但未来上涨动力可能不足,同时废钢价格正持续下跌,因此钢材价格成本支撑力度不强。整体上判断,8月份欧洲钢材市场将保持疲软。

2、美国市场盘整运行

7月份美国市场保持平稳,市场供需情况良好,钢价盘整运行,符合预期。

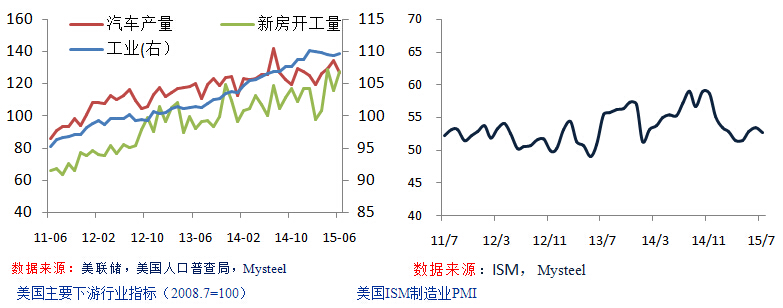

从下游行业看,美国经济增长放缓,2季度工业产出同比增长明显,但仍低于1季度整体水平。6月份美国工业产出同比增长约3%,环比小幅增长;汽车产量同比小幅增长0.9%,但环比下降5.7%;新房开工量表现最为抢眼,同比增长26.6%,环比增长9.8%。另外,7月美国制造业PMI指数也印证了经济复苏步伐的放缓,ISM制造业PMI指数为52.7,较上月下降0.8个百分点,表现逊于预期,主要是受能源部门投资减少和全社会出口疲软所拖累。美国经济增长放缓符合市场预期,钢铁需求基本持稳。

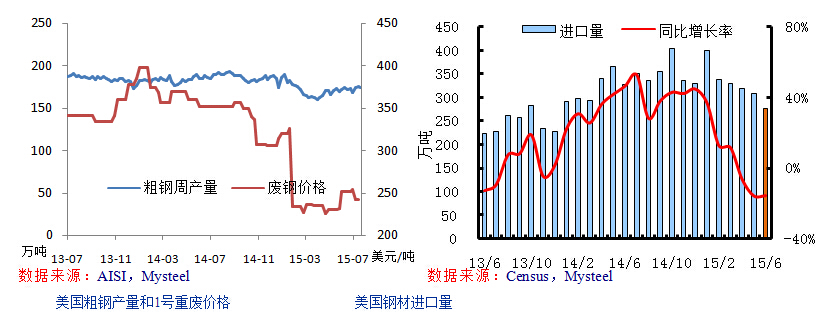

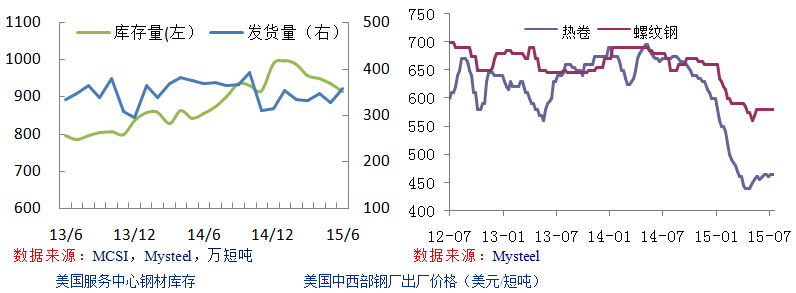

7月份美国钢厂的粗钢产能利用率为72.5%,环比下降0.8个百分点,反映了在美国市场进入需求淡季后,钢厂逐渐减少供给以缓解供需矛盾。另外,上半年美国发布多起针对进口钢材的反倾销与反补贴案,钢材进口量持续萎缩,6月美国钢材总进口量约为276.6万吨,环比大幅下降10%,同比下降超过15%,连续3个月出现同比下降。分品种看,与2015年5月份相比,除线材及热卷外,其他品种钢材的进口量均有不同程度的环比下滑,其中螺纹钢进口量下降显著,降幅达46%,主要还是市场需求季节性疲软影响,土耳其螺纹钢进口量下滑明显所致。与2014年6月相比,除螺纹钢外,所有品种钢材的进口量也均有不同程度的同比下滑,降幅最大的是冷卷。最新的统计数据显示,截至到2015年7月24日,今年7月份美国钢材进口许可证数为237.3万吨,环比基本持平,但同比下滑明显。

6月末美国金属服务中心的钢材库存达到914.6万短吨,同比增长7.1%,环比下降2.2%,连续5个月环比下降。6月份美国服务中心的发货量为356.8万短吨,同比下降3.2%,降幅已有所收窄,创2014年11月以来的最高水平。虽然8月是美国市场需求淡季,但在国内产能及进口量双双下降的情况下,美国服务中心库存继续减少,市场供需情况良好,预计短期内美国钢价波动不大。

7月份美国市场保持平稳,供需情况良好,钢价盘整运行,符合预期。从需求角度看,美国经济增长放缓,需求也将保持疲软,难以支撑钢价上涨。从供应角度看,7月份美国国内钢产量及进口量双双下降,服务中心库存继续减少,供应压力有望进一步缓解。从成本角度看,7月份美国废钢价格下跌,短期内废钢价格继续下行的可能性大,成本下降也将阻碍钢价上涨。整体上判断,8月份美国钢铁市场供需可能双双收缩,鉴于服务中心库存及进口量持续下降,可以判断目前供应收缩的力度更大,因此市场供需基本面向好,钢材价格继续盘整的可能性大。

3、亚洲市场盘整运行

7月份亚洲市场弱势盘整,符合预期。

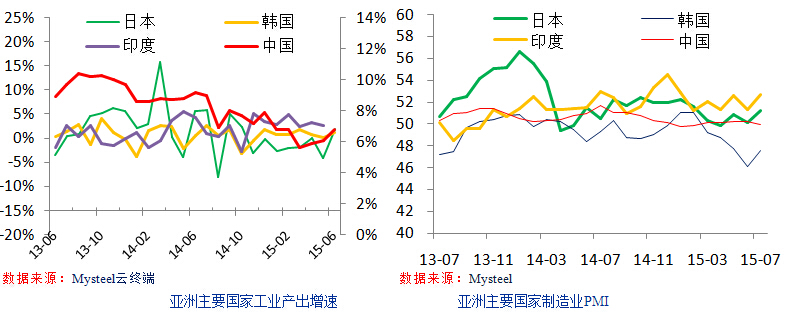

6月份亚洲经济数据表现较好,中日韩工业产出增速均增长。6月份中国工业增加值同比增长6.8%,较5月份增长0.7个百分点;6月份日本工业产出指数同比增长2%,11个月以来首次增长;6月韩国工业产出同比增长1.2%,连续七个月保持增长;5月印度工业产出同比增长2.7%,连续七个月增长。

7月份亚洲主要国家制造业PMI表现一般,中国7月官方制造业PMI降至50.0,不及预期;财新PMI降至47.8,连续五个月低于荣枯线,创两年来新低;韩国制造业PMI升至47.6,连续五个月保持在荣枯线下方;印度制造业PMI升至52.7;日本制造业PMI升至51.2,连续三个月保持在荣枯线上方。

整体上判断,亚洲经济下行压力仍较大,8月份依然处于需求淡季,预计短期内钢铁需求保持弱势。

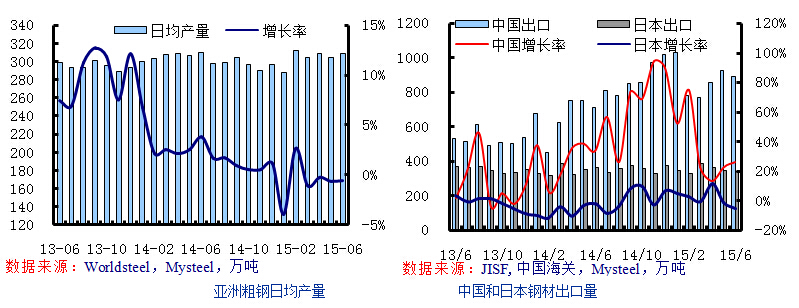

6月份亚洲粗钢日均产量达到308.5万吨,环比下降0.6%,同比下降0.5%。中日韩三大钢铁生产国粗钢产量同比继续下滑,日本降幅较大。根据中钢协的统计,7月上旬和中旬中国重点钢企粗钢日均产量分别为170.71万吨和158.42万吨。亚洲钢厂开工率下降,一些钢厂仍在进行检修,预计7月份亚洲粗钢日均产量环比继续下滑。

6月份中国钢材出口891万吨,同比降25.8%,环比降3.5%。由于国内需求持续下滑,下半年钢材出口量预计保持较高水平。6月日本钢铁出口量为342.2万吨,同比下降5.4%,环比下降1.8%。尽管因亚洲市场疲软日本出口量有所下滑,但由于日元持续贬值,7月份日本钢材出口量预计维持在较高水平。

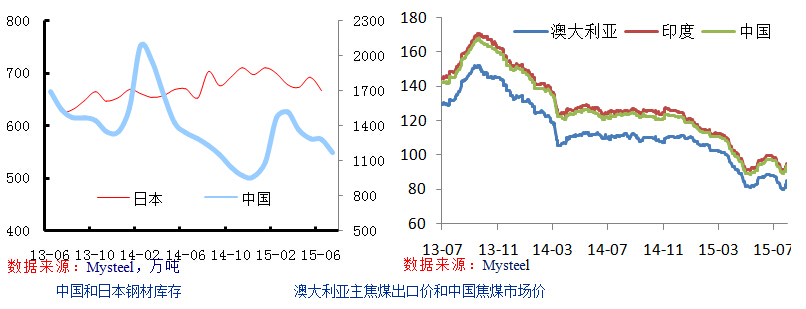

7月份中国流通环节钢材库存继续下降,7月底全国主要钢材的社会库存为1168万吨,环比下降10%,预计8月份继续下降。日本钢材库存亦下降,6月末日本全国钢材库存为667.2万吨,环比下降4%,钢厂库存降幅较大。

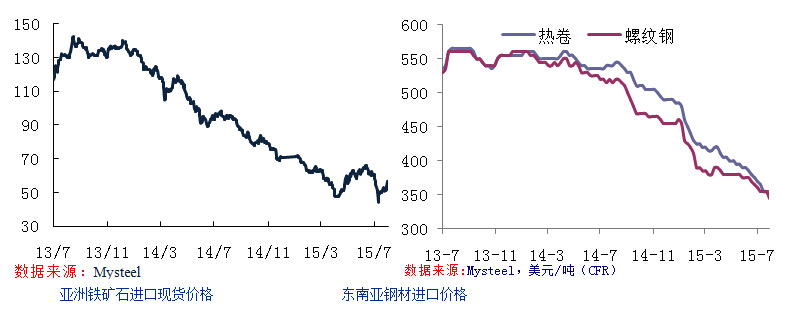

7月份焦煤价格底部盘整,铁矿石价格在7月初创下新低后持续反弹。尽管近期受环保限产等因素拉动钢价小幅上涨,对矿价有所支撑,但2季度四大矿山产量均增并维持扩产计划,供应压力继续加大,矿价进一步上涨动力不足,预计8月份盘整运行。7月份国际焦煤市场底部盘整,由于多数钢厂仍进行检修,预计8月份焦煤市场继续盘整。

7月份亚洲市场弱势盘整,展望8月份,继续盘整的概率较大。从需求角度看,亚洲主要国家经济下行压力依然较大,市场尚处于需求淡季,整体需求增长仍不乐观。供应方面,7月份亚洲地区的粗钢日均产量预计继续下降,市场整体供应压力不大。从成本角度看,7月份国际铁矿石价格持续反弹,焦煤价格底部盘整,预计8月份继续盘整,成本支撑力度不大。宏观面上看,中国制造业运行明显放缓,韩国经济增速也放缓,日本经济继续温和复苏,短期经济基本面仍偏弱。综合判断,8月份亚洲市场将继续盘整运行。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

冷轧板小知识丨钢铁世界分享

从建筑业到制造业,为何热轧板卷备受青睐?丨钢铁世界分享

钢铁世界:助力钢铁企业提升高端钢材产品供给力

圆钢在建筑业的多元应用丨乐从钢铁世界分享

乐从钢铁世界开工大吉!2025巳巳如意,共赴新程!

耐候钢有多“钢”?锈而不腐,复古又省钱丨乐从钢铁世界分享

扬帆正当时,奋楫向未来丨致我们共同走过的2024

从“强全链”到“深加工”,乐从钢铁世界奋笔擎画发展新图景

中厚板:撑起冬奥滑雪大跳台的钢筋铁骨丨乐从钢铁世界分享

广州南站:钢结构之美丨乐从钢铁世界分享

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照