美国加征关税的影响仍在延续,5月中国制造业供给和需求下降,景气度减弱降至荣枯线下方。但企业预期改善,乐观度在3个月来首次出现回升。

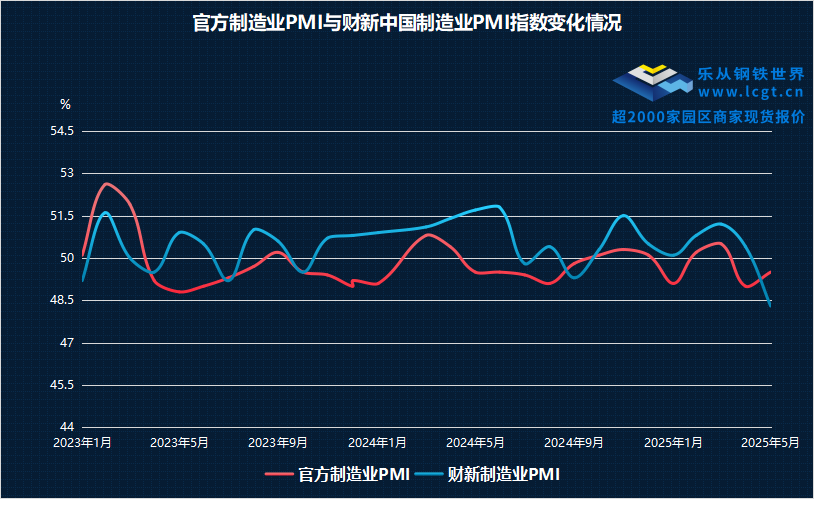

6月3日周二,标普全球公布的数据显示,中国5月财新制造业PMI 48.3,较4月前值(50.4)下降2.1个百分点,为2024年10月来首次跌至临界点以下。

财新智库高级经济学家王喆博士评论表示:

总体而言,5月,制造业供求同步下降,外需显著拖累,就业继续收缩,价格依旧疲弱,物流有所延迟,库存基本稳定,企业家情绪自低位略有回升。当前经济发展不利因素依然偏多,外部贸易环境不确定性加大,叠加内部困难挑战。二季度伊始,主要宏观经济指标显著走弱,经济下行压力较此前明显增加。政策方面,前期支持性消费政策效果持续性需进一步评估,并根据实际情况推出接续举措。更为重要的是,拉动内需应回归收入基本面,要采取切实可行措施改善就业环境,增强民生保障,增加居民可支配收入,改善市场主体预期,推动经济持续回升向好。

此前,国家统计局公布的5月制造业PMI回升至49.5,比上月上升0.5个百分点,制造业景气水平改善,非制造业延续扩张。农副食品加工、专用设备、铁路船舶航空航天设备等行业生产指数和新订单指数均高于54.0%,供需两端较快增长;大型制造业企业PMI升至临界点以上,高技术制造业延续扩张,连续4个月保持在扩张区间;进出口指数均有回升。

制造业景气放缓,主因为新订单减少

标普全球指出,当月制造业景气放缓,主要是新订单减少。新接业务量录得逾两年半以来最显著收缩率,受访企业反映需求环境恶化,同时一定程度上也是出口订单连续两月下滑所致。随着新业务量减少,制造业产出在19个月来首度录得下降。

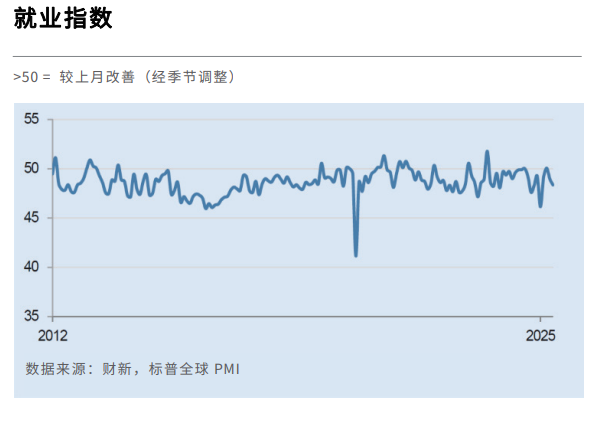

新接业务量回落,也导致5月份积压业务量进一步下降,而产能需求减少,进而导致制造业用工收缩,企业裁撤冗员,或人员离职后不再填补空缺。

采购活动轻微收缩、销售价格与投入成本降幅加剧

标普全球指出,鉴于产量收缩,企业相应减少采购并压缩用工。

5月份,制造商继续下调销售价格,并且5月份销售价格与投入成本皆降幅加剧。作为一个以单一数值概括制造业经济运行状况的综合指标,经季节性调整的采购经理人指数(PMI)在5月份录得48.3,低于4月份(50.4),并且是8个月来首次低于50.0分界线,显示第二季度中期制造业运行放缓。此外,最新数值也刷新了2022年9月后的最低纪录。

此外,5月份采购活动也出现轻微收缩。不过,采购库存回升(但升幅极微),说明制造业生产资料库存充足。成品库存则在4个月来首次录得积压,但仅算轻微。受访企业表示,这是销售下降和产品出境付运延误所致。与此同时,5月份供应商交期连续第三个月录得轻微延宕。

价格方面,平均投入成本和销售价格在第二季度中期继续下行,并且降幅皆较4月份加剧。投入成本方面,主要是原料和能源价格走低,而制造业销售价格下降的原因既是得益于成本回落,同时也是受制于业内竞争加剧。另一方面,出口价格却在9个月来首次恢复上行。

就业指数继续下降

就业市场在前月收缩基础上进一步下降,就业指数在过去九个月中第八次低于荣枯线。

对于生产前景,企业预期改善,乐观度在3个月来首次出现回升。

中国制造企业乐观度在5月份有所改善,信心较4月份加强。企业上调预期,认为贸易环境会有改善,加上出口市场的拓宽,有助未来一年促进销售。

王喆博士评论:外需低迷是供求收缩的重要原因

财新智库高级经济学家王喆博士评论表示:

2025年5月,财新中国制造业PMI录得48.3,较前月下降2.1个百分点,近八个月来首次落于荣枯线下,还录得2022年10月以来的指数最低值。

制造业供求收缩。5月,市场景气度转差,供给和需求同步趋弱。制造业生产指数近19个月以来首次跌入收缩区间,并录得2022年12月以来新低;制造业新订单指数则是近八个月以来首次低于荣枯线,且录得2022年10月以来新低。

外需低迷是供求收缩的重要原因,制造业出口连续第二个月下滑,新出口订单指数续刷新2023年8月以来最低点。值得说明的是,投资品供需下降幅度较其他品类更加明显。

制造业就业继续下降。就业市场在前月收缩基础上进一步下降,就业指数在过去九个月中第八次低于荣枯线。企业面临较大的市场压力,并不轻易增加用工。投资品生产企业就业收缩同样明显。市场需求疲软,企业继续处理积压订单,积压工作指数录得收缩区间并创下2022年2月以来新低。

制造业价格继续低迷。市场供需偏弱,价格水平仍位于低位。成本方面,能源和化工原材料价格下降,购进价格指数连续第三个月低于荣枯线。销售价格同样维持弱势格局,制造业企业情愿主动降价以维持竞争力。5月,制造业出厂价格连续第六个月位于收缩区间。

供应商物流略有迟滞。多数受访企业表示供应商供应时间维持平稳,个别企业出现交付逾期情况。与市场整体景气度偏弱一致,企业调低了采购量。库存则较为稳定,5月,制造业原材料库存指数和产成品库存指数均略高于荣枯线,但幅度甚微。

制造业企业家乐观情绪自前月历史低位回升。生产经营预期指数继续位于扩张区间,并从4月该指数历史第三低值反弹近3个百分点。企业家认为未来中美贸易摩擦会有所缓和,对外部市场改善也抱有期待。

总体而言,5月,制造业供求同步下降,外需显著拖累,就业继续收缩,价格依旧疲弱,物流有所延迟,库存基本稳定,企业家情绪自低位略有回升。当前经济发展不利因素依然偏多,外部贸易环境不确定性加大,叠加内部困难挑战。二季度伊始,主要宏观经济指标显著走弱,经济下行压力较此前明显增加。政策方面,前期支持性消费政策效果持续性需进一步评估,并根据实际情况推出接续举措。更为重要的是,拉动内需应回归收入基本面,要采取切实可行措施改善就业环境,增强民生保障,增加居民可支配收入,改善市场主体预期,推动经济持续回升向好。”

粤公网安备 44060602000001号

粤公网安备 44060602000001号 赞同

赞同