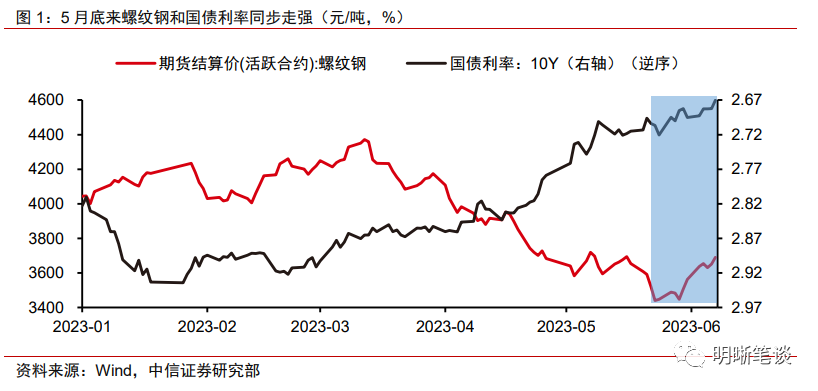

5月底来螺纹钢和国债利率同步走强。4月下旬至今的债牛中,长债利率先后快速下破2.75%和2.7%的关键点位,是二季度以来收益表现较为优异的资产之一。然而黑色系金属中螺纹钢、热轧半卷、冷轧板卷以及线材期货价格均在5月25日到31日之间迎来底部拐点并持续回升。黑色系金属价格往往与地产、基建、乘用车等下游需求存在正向相关性,通常情况下与国债价格反向变动,因而近期两者同步走强的趋势引起了市场关注。

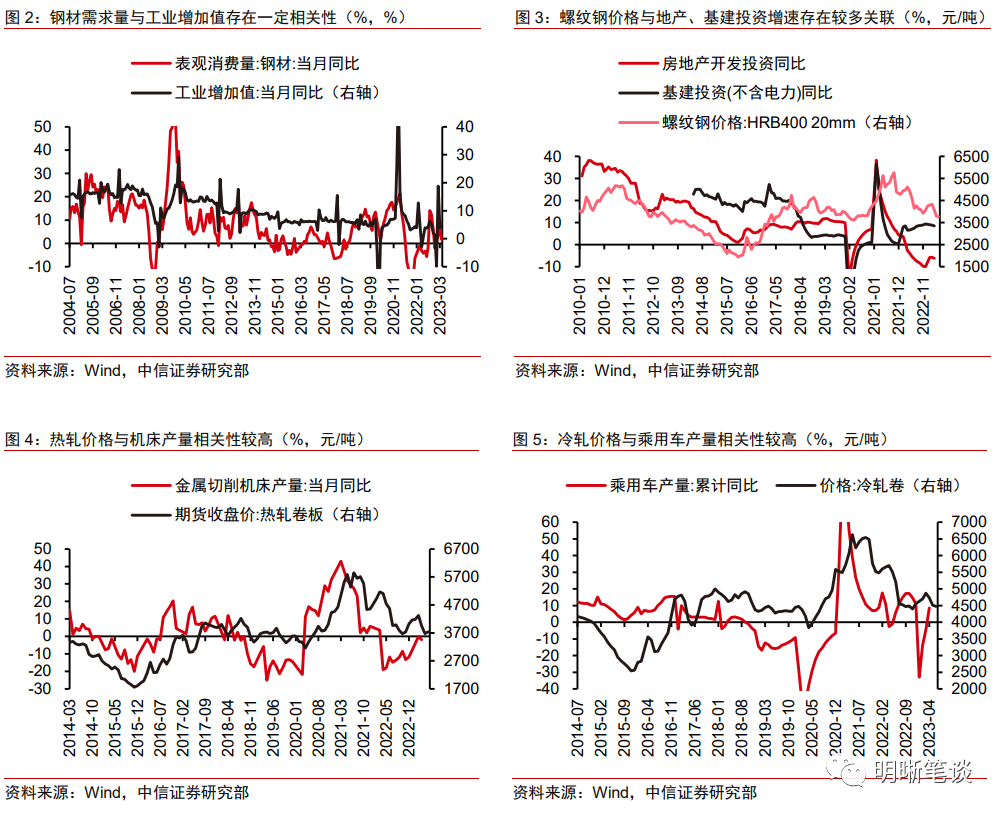

黑色系金属定价与经济基本面存在较高的相关性。黑色系金属产业链中,上游工业品主要包括铁矿石、焦煤、焦炭,而中游工业品主要为螺纹钢、线材、冷轧、热轧等,下游对应的需求则是各类与钢铁相关的行业。具体而言,螺纹钢往往对应房地产和基建,因此螺纹钢价格通常与基建、地产投资同比增速间呈现较为明显的正相关性;热轧板卷对应船舶与机床,因此其价格与两者产量间较为同步;冷轧板卷对应冰箱与汽车等产品,价格与乘用车销量间存在同步关系。由此可见,黑色系金属定价往往取决于上述几类大宗商品的消费需求,以及地产销售乃至于信贷增长等宏观因素。

黑色系走强与债券做多的“交集”或存在于流动性层面。黑色系金属需求端与经济景气度存在较强的关联,因此与债券往往也是呈现“跷跷板”的关系,而两者同步走强的原因之一可能出现在流动性层面。从进场资金的角度来看,央行宽货币加码阶段往往会推升狭义流动性水位,进而传导至广义流动性市场并对商品市场形成利多;从投资需求的角度来看,资金利率较低阶段往往意味着低成本的加杠杆和更高的投资收益,进而促进地产与基建投资增速抬升,最终推高黑色金属价格。回顾历史,以螺纹钢价格和10Y国债利率为例,黑色与国债同时走牛的阶段大致出现过4次。

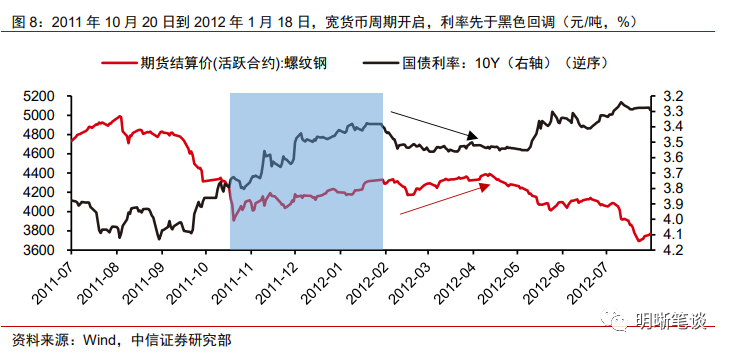

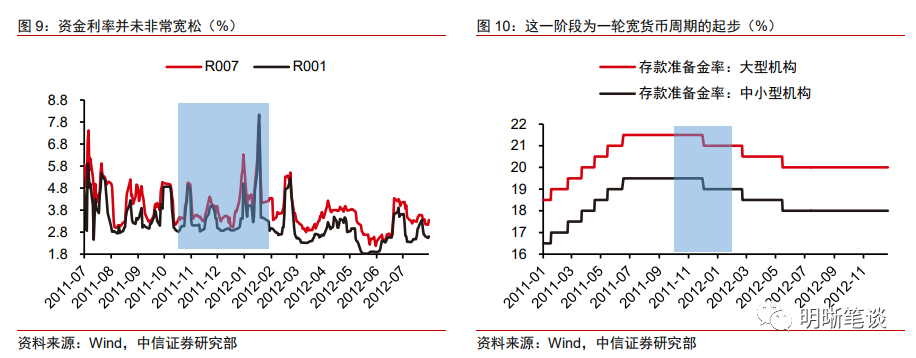

2011年10月20日到2012年1月18日,宽货币周期开启,利率先于黑色回调。从全年的视角上来看,这一阶段的资金面并不算宽松,而且这一阶段囊括了2011年跨2012年资金利率脉冲式回升阶段。这一阶段的债市在工业增加值和通胀回落的基本面利好下走牛,而美联储开展扭转操作,我国央行12月降准落地打开新一轮宽货币周期等政策面利好也进一步打开了利率下行空间。从螺纹钢的角度来看,这一阶段地产与基建投资增速仍未探底,但螺纹钢价格却呈现震荡抬升的趋势,可能与9月到10月间快速下行后做多心态回升有关。2012年2月利率先于螺纹钢价格回调,与各项经济基本面指标触底回升的走势同步,但后续随着欧洲债务危机发酵,螺纹钢与债券价格走势回归背离,呈现螺纹钢继续探底而10Y国债利率掉头下行。

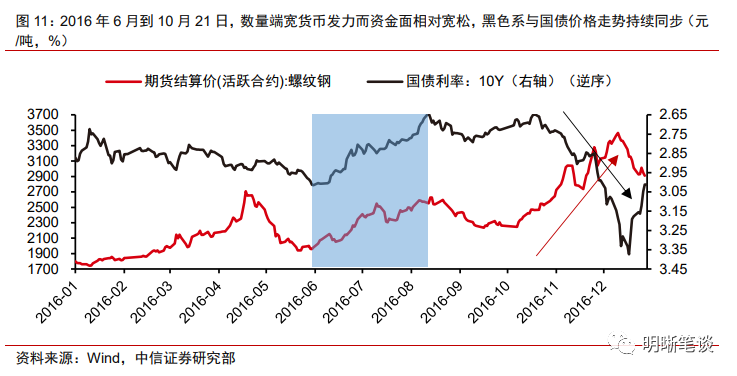

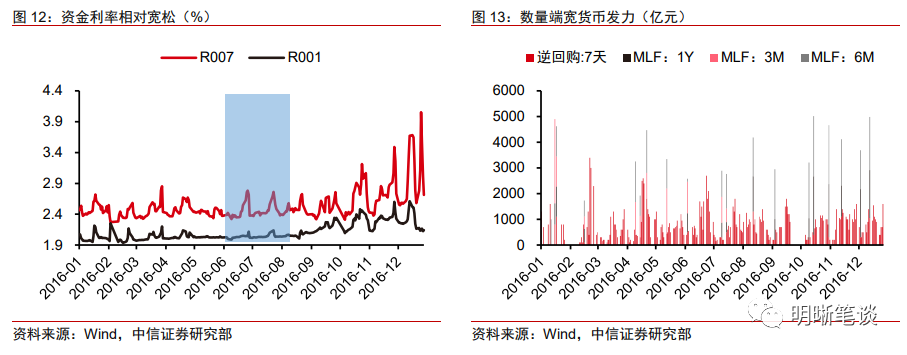

2016年6月到10月21日,数量端宽货币发力而资金面相对宽松,黑色系与国债价格走势持续同步。尽管这一阶段2016年并没有降准与降息的宽货币操作,但7天逆回购多数时间维持了几百亿到千亿级别的投放量,而3月期、6月期和1年期的MLF也被启用,整体而言数量端宽货币工具较为充足,流动性宽松环境下螺纹钢价格与国债价格维持了较长时间的同步走势,而后随着金融去杠杆预期抬升,资金利率中枢回升而长债利率率先回升。

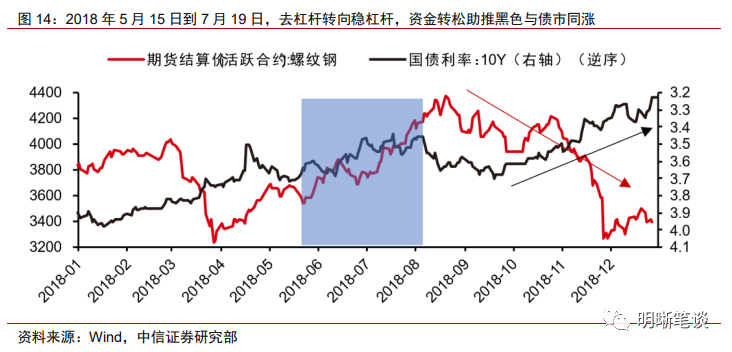

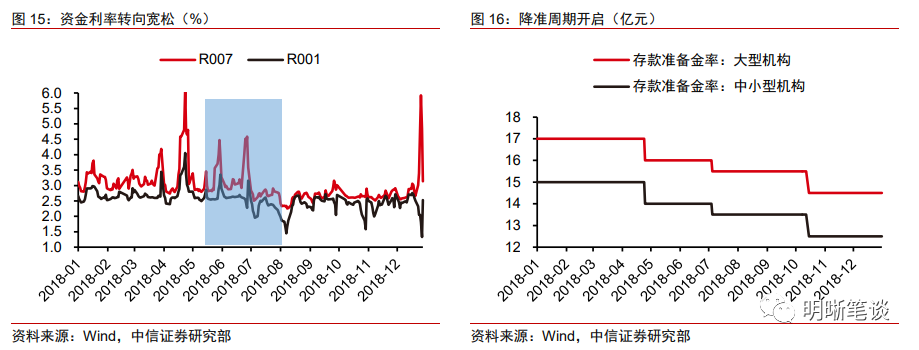

2018年5月15日到7月19日,去杠杆转向稳杠杆,资金转松助推黑色与债市同涨。2017年全年金融去杠杆叠加2018年初资管新规等多份监管稳健落地,2018年上半年债市利率较高,资金面也相对紧张。下半年随着中美摩擦升温而外需回落,央行降准落地释放较多流动性,资金利率中枢明显走低,债市和黑色系金属在流动性宽松的环境下整体走牛。7月下旬10Y国债利率率先回调,主要原因在于7月政治局会议定调下半年宽财政发力托举经济,地方债供给压力预期抬升叠加基本面预期改善;黑色金属则是在延续上行后窄幅震荡,直到四季度金融数据回落影响广义流动性预期后大幅回调。

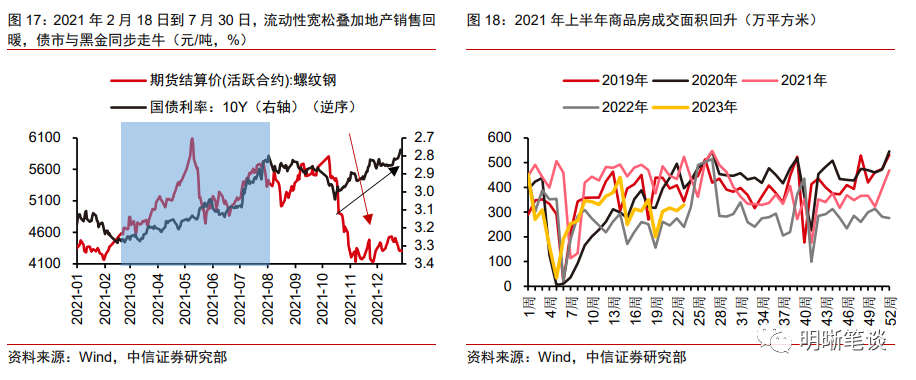

2021年2月18日到7月30日,流动性宽松叠加地产销售回暖,债市与黑金同步走牛。尽管2021年上半年在低基数效应下各基本面数据迎来较高回升,但债市对基本面利空较为钝化,而资金面平稳偏松叠加年中宽货币预期发酵,长债利率维持震荡下行走势。在经济修复的环境下,2021年上半年地产销售数据较好,进而带动螺纹钢行情走牛。而下半年宽货币取向更为明确但地产市场明显走弱,螺纹钢价格回落而债市延续走牛。

债市与黑色系同步走牛通常出现在宽货币周期起步阶段,流动性宽松预期是主要催化。观察历史上两类资产4轮同步走牛阶段的复盘,不难发现这一阶段或是资金面相对宽松,或是市场对未来的流动性宽松预期较好,且通常是某一轮宽货币周期的起步阶段或待起步阶段。然而流动性宽松对两类资产定价权重并不一致,螺纹钢价格更多受到需求侧基建、地产等固定资产投资情绪影响,而狭义流动性宽松对债市的利多更为显著。而两者走势分化阶段先行走熊的通常为国债利率,仅在2021年的行情中黑色系先行走熊,而驱动因素往往为经济基本面走强。

除去宽松资金面外,本轮两类资产走势同步驱动更多为政策面预期博弈。本周债市周五走强的主要驱动在于市场提前博弈下周MLF降息的预期,而近期黑色系走强的逻辑更多是市场博弈未来类似于政策性开发性金融工具等稳增长政策落地的可能性,以及工具落地后基建投资增速抬升的预期。短期来看,下周MLF操作即将落地,若降息预期落空则利率有可能向上有所修正,若预期兑现,长债利率或将经历一轮中枢快速下行,但在利多出尽的逻辑下可能面临回调风险。稳增长政策层面逻辑对黑色系金属影响的逻辑与前文较为类似,但当下黑色系品种供需层面的变化并不大,若政策面预期没有进一步支撑,本轮回升的赔率可能较为有限。总体而言,当前资金面宽松是两类资产同步走强的基础条件,而后续走势则取决于政策面预期的兑现与否,关注下周MLF操作决议。

本文作者:明明,来源:明晰笔谈,原文标题:《黑色系与国债同步走强意味着什么?》

粤公网安备 44060602000001号

粤公网安备 44060602000001号 赞同

赞同