粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

首页 > 行情指数 > 宏观研究 > 宏观(产业)数据解读

经历了2月份的快速回升,3月制造业景气度回落至临界点上,显示制造业状况稳定,修复势头放缓。

4月3日周一,标普全球公布的数据显示,中国3月财新制造业PMI为50,从2月份的8个月高点(51.6)回落1.6个百分点至荣枯分界点。

这一走势与国家统计局制造业PMI一致。国家统计局近日公布的3月制造业PMI回落0.7个百分点至51.9,连续三个月位于扩张区间。

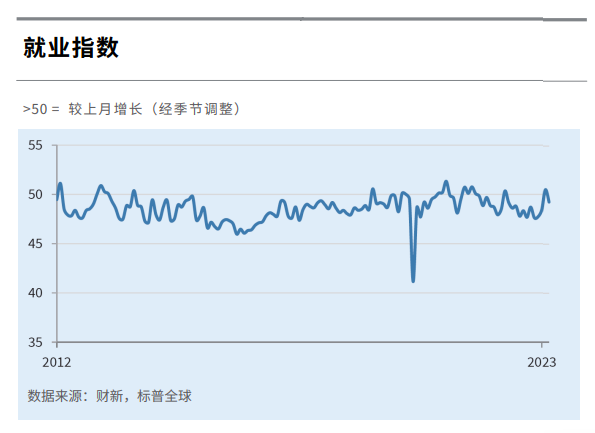

分项数据显示,产出和新订单指数3月增速有所放缓。虽然需求持续上升,支撑厂商进一步增加采购,但库存继续下降,显示企业对增加库存仍持审慎态度。当月就业也较2月份略有收缩。

让人鼓舞的是,供应链表现连续第二个月有所改善,有助疏解成本压力,特别是原材料购进成本,在连涨5个月后终于趋稳。企业对未来一年的产出前景也保持强劲乐观。

3月制造业生产指数、新订单指数在扩张区间回落,略高于荣枯线。部分受访企业反映受益于疫情防控放开,客户需求和数量均有改善,但也有企业表示销售相对疲弱,尤其是海外订单。

新出口订单指数重回收缩区间,主要受外需不振拖累,但收缩率整体仍算温和。

制造业用工在2月份曾出现增长,3月份则轻微收缩。

据调查样本企业反映,用工量下降,普遍是因为人员自愿离职后没有填补空缺,以及企业致力削减成本。另一方面,整个行业产能压力仍然相对温和,积压工作量增速轻微,低于上月。

3月份,制造业供应链延续了2月的修复趋势,3月供应商供货时间指数继续位于扩张区间,虽较上月略有回落,但已是2018年后仅有的第三次改善记录。

随着新冠防范措施的放开,供应商产能和库存改善,支撑供应链表现进一步好转。

原材料购进成本在3月份保持稳定不变(落在临界点上),终止了此前持续5个月的上扬趋势。据调查样本企业反映,部分原料成本下降(普遍是因为供应增加),有助抵消其他费用的上涨。另一方面,制造业平均销售价格轻微下降,许多厂商提到为保竞争力而使整体定价力受限。

3月信心指数较2月的近两年高点有所回落,但仍高于长期均值。

企业普遍预计,未来一年将恢复更正常的运营状态。市场需求改善、客户数量增加、新产品开发等因素,支撑了业界的增长预测。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

美国5月PPI环比温和上涨0.1%,核心通胀降至近一年新低,美联储年内两次降息预期升温

美国宣布23日起对钢制家电加征关税,洗衣机、冰箱在列!

关税涨价仍未现!美国5月CPI同比2.4%,核心CPI环比0.1%,连续第四个月低于预期

特朗普关税大限将至,欧盟拒绝妥协,拟推迟贸易谈判至7月之后

世行警告:本十年面临20世纪60年代以来最弱的十年全球增长表现

中办、国办:关于深入推进深圳综合改革试点深化改革创新扩大开放的意见

美国商务部长称中美伦敦贸易谈判“非常好”

中国商务部副部长:中美谈判已达成一个贸易框架

中钢协:维护产业链整体利益 共同抵制“内卷式”竞争

5月车市走势良好:零售同环比均超两位数 新能源渗透率连续3月逾50%

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照