粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

首页 > 行情指数 > 宏观研究 > 宏观(产业)数据解读

6月中旬,钢联调查的5大产品的钢材产量1114.52万吨,创了今年内的新高,也是历史的最高水平,而7月底的产量回落到1006.84万吨,显著回落。7月30日政治局会议明确指出,要纠正运动式“减碳”。一时间,诸多市场人士把钢铁行业的这种产量压减,也看作是运动式“减碳”,笔者认为完全不符合实际情况,本文简要分析之。

1、钢铁行业压减产量是从双循环发展新格局的战略高度出发的行为

去年以来,党中央、国务院提出要坚持以内需为主,国际、国内双循环发展新格局。过去很长一段时间以来,一方面钢铁行业进口了大量铁矿石等原料,尤其是这两年,在新冠疫情肆虐、全球经济缓慢复苏的情况下,进口铁矿石价格反倒不断创历史新高(62%的澳矿最高达222.2美元/吨),而且长时间处于历史高位;另一方面,钢厂通过冶炼轧制,把大量的二氧化碳等污染留在国内,按照长流程的二氧化碳排放水平简单估算,去年生产出口钢材排放了11000万吨左右的二氧化碳;还有,低价出口大量钢材,去年就出口了5367万吨,今年上半年又出口了3738万吨,同比不降反增30.2%。这种大进大出的行为,既不经济,又不合理,更不符合以内需为主的发展要求。如果一年少生产3000万吨钢材,就可以少进口5000万吨左右的铁矿石。5000万吨铁矿石进口,对采购集中度非常低的中国而言,能带来多高的铁矿石溢价,是可想而知。如果少进口5000万吨,铁矿石的价格就会极大地回归到更趋合理的水平。所以,限产势在必行。

2、钢铁行业压减产量的主要目的就是抑制铁矿石价格大幅上涨

自2020年底,有关部委就提出要“双控”。此后一直在研究如何科学合理地开展这项资源再平衡的工作。

随后,我们国家在2020年12月31日发布了《关于规范再生钢铁原料进口管理有关事项的公告》;4月26日,财政部、税务总局发布对146项钢材取消出口退税的公告;7月28日,税务总局又发布公告,自8月1日起对23项钢材取消出口退税、对3个产品加征出口关税。

这些政策的出台,在一定程度上抑制了钢材的直接出口,否则,在今年上半年国内外钢材价差巨大的背景下,钢材出口可能增长更快。下半年随着国外钢价的回落,进出口税率的调整,必将有利于促进进出口资源的再平衡,促进外销转内需,为下半年钢铁企业的自主减产铺就了资源再平衡的路。

除此之外,今年的钢铁限产,是在比较适宜的时机开展的。6月份,随着国内钢材需求的回落,钢材库存持续累积,钢价自5月中旬大幅回落后低位震荡,一些区域、部分钢厂、某些品种出现亏损,限产逐步扩大,为了减轻市场压力,防止行业陷入全面亏损,一些国企纷纷加入限产的行列,这从自7月初以来的钢联统计的5大产品的周产量逐步下降可以看出。与此同时,铁矿石价格也出现了一定程度(40美金/吨左右)的下跌。

根据有关报道可以看出,各地限产是在国家统一部署下进行的,以确保钢产量低于去年的水平,主要目的就是抑制铁矿石价格虚高,导致我国钢材价格大幅上升,引起输入性通胀,向下游传导。最终目的是防止引起CPI大幅上涨,挤压我国广大人民的购买水平。这次产量压减遵循“两限、两不限、三可”原则,确保优胜劣汰、减量提质。从实际效果看,限产达到共识的时候,铁矿石价格明显走低,钢材价格趋稳,钢铁运行在合理区间之内。

目前一些限产中的企业仍在积极落实中,还有一些企业也没有改变未来的限产计划。鉴于国内外的经济形势错综复杂,年内的钢铁限产,仍需加强引导,以防走偏。

总之:1、笔者认为,“730”会议上提出的运动式 “ 减碳”跟钢铁限产没有关系,后期仍会采取严格的限产措施;2、限产是自上而下严格按中央部署在进行落实,必将会坚定不移地进行下去;3、限产的核心目的还是要控制高价铁矿石。

粗钢压减能不能完成?

7月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,会议要求 做好大宗商品保供稳价工作,同时 要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。消息传开,业内对于工信部要求全年粗钢产量同比下降的政策充满疑虑,认为今年该项工作很难完成,那粗钢压减任务到底能不能完成呢,笔者带您析之。

近几年,粗钢产量年年增长,增速虽在2019年后开始下降,但依然为正,到2020年粗钢产量突破10亿吨。产量的大幅增长,带来的一个问题就是我们需要这么多粗钢吗?

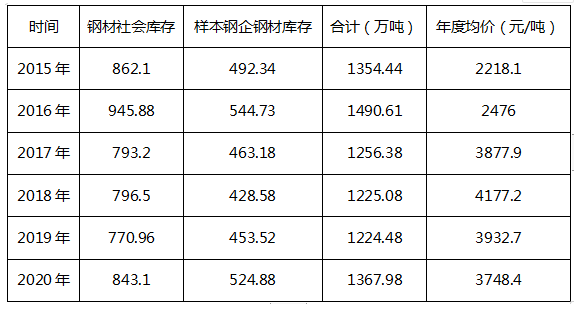

数据来源:国家统计局

粗钢的需求一般都是通过下游的用钢量来进行测算,测算的误差相对较大,我们在此仅讨论粗钢供需是紧张还是富裕,因此从库存及年度均价的角度来看。

说明:库存数据为该年度年底的库存量

从年底钢材库存量和年度均价能看出:在库存累积的时候,年度价格是回落的,可以近似的认为钢材供应是宽松的(2016年涉及到去“地条钢”的问题,库存累积,价格上涨,属特殊情况),冶金工业规划院预计2021年我国钢材需求量为9.91亿吨,因此在2020底提出2021年粗钢产量同比下降的任务笔者认为从经济的角度看是合理的。

从政策角度看,钢铁行业作为碳排放的大户,要达到碳达峰、碳中和的目标,压减粗钢产量势在必行。

不论是从政策角度还是经济角度,压减粗钢产量都是可行的,但业内对于该政策是否能完成疑问很大,主要还是在于上半年粗钢产量增幅太大,同时政治局经济会议内容的不同解读造成的。

运动式“减碳”说的到底是不是钢铁限产,笔者认为并不是,从去年年底工信部提出压减粗钢产量的政策后,发改委、财政部、环保部和钢协等其他部门一直在陆陆续续颁布配合压减粗钢产量工作的政策,即使在钢材价格大幅上涨的情况下,国常会要求控制大宗商品的价格,也是从重拳打击囤积奇货的角度出发,并没有因为价格的上涨而放松限产的力度。同样的道理,政治局会议要求稳定大宗商品的价格,更多的可能是采用同样的措施,而不是从提高产量的角度出发,上面的分析已经说了,真正的终端并不需要那么多的粗钢,压减粗钢产量是有理论基础的,导致价格剧烈变化的主因除了阶段供需失衡外,更多的是由于囤积奇货、资本炒作导致的,所以继续打击这种行为,保证钢材更多的流向终端消费, 笔者认为年底完成粗钢压减任务是可行的。

同时压减粗钢产量的任务还会有一个好处,就是减弱国内钢铁行业对于铁矿石的需求。在我们之前对于中澳贸易数据进行了解读,双方的贸易额在5月份突破历史新高,其中铁矿石做出了主要贡献,而这样的结果和我国对澳政策是不相符的,要想对澳政治施压,限制铁矿石的进口量这一举措必须要发挥作用,但国内持续上涨的粗钢产量不能让结果令人满意。

压减粗钢产量一方面在完成碳达峰、碳中和的环保目标, 一方面尽可能的在外部环境中对澳施压。因此未来对钢企的限产措施会持续。

更多数据尽在钢铁世界网数据中心(马上查看)

↓↓ ↓ ↓ ↓ ↓

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

美国5月PPI环比温和上涨0.1%,核心通胀降至近一年新低,美联储年内两次降息预期升温

美国宣布23日起对钢制家电加征关税,洗衣机、冰箱在列!

关税涨价仍未现!美国5月CPI同比2.4%,核心CPI环比0.1%,连续第四个月低于预期

特朗普关税大限将至,欧盟拒绝妥协,拟推迟贸易谈判至7月之后

世行警告:本十年面临20世纪60年代以来最弱的十年全球增长表现

中办、国办:关于深入推进深圳综合改革试点深化改革创新扩大开放的意见

美国商务部长称中美伦敦贸易谈判“非常好”

中国商务部副部长:中美谈判已达成一个贸易框架

中钢协:维护产业链整体利益 共同抵制“内卷式”竞争

5月车市走势良好:零售同环比均超两位数 新能源渗透率连续3月逾50%

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照