粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

【导语】1-3月份全国固定资产投资方面,第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降19.7%。其中,水利管理业投资下降13.6%,公共设施管理业投资下降20.5%,道路运输业投资下降17.5%,铁路运输业投资下降28.6%。

基建投资作为稳增长的重要着力点已成共识,但“新基建”的投资份额较小,仅占固定资产投资总量的1%左右,尽管其增长率可能明显高于传统基建投资,却尚不足以在短期内成为稳经济的主要抓手;“老基建”占据绝对比重,但一季度固投下降幅度依然明显。

房地产方面,政策实施主要是改革而非刺激,多地针对需求侧的放松政策快速被撤回。投资虽有恢复,但地产市场的领先指标降幅仍较大。建材方面需关注赶工效应后需求是否有变动,尤其地产方面的需求风险。

当前国内需求总体来说仍较疲弱,加上外部环境复杂,下游需求有待恢复,制造业投资上行仍然乏力,在工业制造业投资、基建投资和房地产投资三大领域中,一季度制造业投资下降幅度最大,同时相比1-2月,收窄幅度也是三大领域中最小的。总体来说,企业还是面临需求不足、订单有所下降的困难。

制造业部分产品如机床、汽车等降幅仍较大,家电出口占比高,且多数大家电国内保有量接近饱和,消费形势未改善,影响相关钢材产品的需求释放,冷卷、热卷社会库存下降较慢,后期需关注制造业内外需求的恢复情况和相关的政策效应。

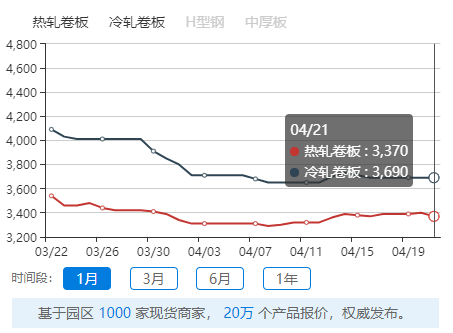

钢铁世界指数最新数据显示,截至4月21日,乐从市场热轧卷板指数报3370元/吨,较前一日下跌30元/吨,跌幅0.88%;冷轧卷板指数报3690元/吨,与前一日持平。

库存方面,截至4月20日,乐从热卷库存约99.3万吨,冷轧库存为54.97万吨左右。热卷冷板整体库存量依然维持高位,短期价格涨跌两难,且后期有大批进口资源流入,压力尚存,钢市悲观情绪持续发酵,出货受阻,资金周转紧张局势难改,预计短期内钢市价格或延续窄幅震荡态势。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

发改委:大力推进大型风光电基地建设 积极推进水电基地建设

保持房地产政策定力 提升人民居住生活品质

稳楼市系列政策修复市场情绪 业界称行业景气度加快恢复

10月我国重卡销售5万辆,同比下降6%

2022年1-9月船舶工业经济运行情况

多地将开启第四批次集中供地

先进制造业集聚成“群” 产业链竞争力稳步提升

年内60家房企发行1587亿元中票 融资环境出现积极信号

到2030年国家综合立体交通网主骨架基本建成

工信部:2022年前三季度我国造船市场份额保持全球领先

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照