粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

导语:新冠疫情来势汹汹,目前中国疫情逐步好转,复工复产有序开展,经济也逐步得到恢复。随着2月数据相继公布,1-2月钢铁终端需求表现如何呢?疫情导致的2月经济停摆的冲击有多大?后期各需求板块回补需求的难度如何?

昨天我们看了钢铁下游终端需求的情况,今天我们来深入聊聊建筑行业需求受影响如何?

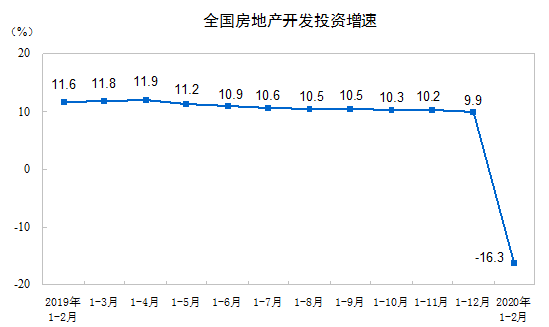

2019年建筑业需求表现明显好于制造业,受疫情冲击,2020年1-2月建筑业和制造业需求双双大幅回落。3月16日,国家统计局公布1-2月全国房地产开发投资情况。1—2月份,全国房地产开发投资10115亿元,同比下降16.3%。房屋新开工面积10370万平方米,下降44.9%。房地产开发企业土地购置面积1092万平方米,同比下降29.3%。

2020年前两月全国土地市场供需双双回落

根据中国指数研究院近日公布的数据,前两月全国受监测的300城市推出住宅用地规划建筑面积1.17亿平方米,同比大幅减少19.4%,成交规划建筑面积0.84亿平方米,同比大幅下降32.8%,整体市场供求均低位运行。

中指院相关人士分析指出,土地出让条件是供给端的一个重要基础,部分一二线城市的土地出让条件苛刻,也是以往流拍较多的重要原因。“而2020年以来部分城市延迟缴纳土地出让金的政策,解决了开发商当前面临的资金困难,使他们有了与政府共克时艰的信心。”

疫情对企业固投的抑制更为明显,对地产投资的拖累相对弱一些。但需要看到的是地产销售、地产新开工等有近40%的萎缩幅度,地产投资下滑幅度较低或和土地购置有关,百城土地成交总额同比下滑11%。

建筑钢材方面——

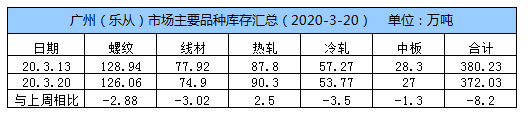

上周广州市场库存减少。目前市场总库存为372.03万吨,较前周380.23万吨减少8.2万吨。根据广州建材仓库同口径统计,上周螺纹钢库存126.06万吨,较前周减少2.88万吨。综合来看,上周周库存虽有下降,但在绝对体量保持高位情况下,去库压力不容忽视。

总结:目前逆周期调控加码已经在发生,结合目前的已出台的政策及政策落地周期来看,基建扶持政策较多,基建需求恢复预期最为乐观,全年基建投资想要恢复到7%的增速,3-12月平均增速需要提升至9.3%。

建筑的核心驱动房地产则相对不太乐观,主要是当前的政策主要集中于供应端,更多是防止房企出现违约。虽然近期的房企融资条件有明显的放松,但由于没有看到比较强的需求端放松政策出现,而且商品房销售恢复也比较慢(截止3月20日,30城市商品房3月销售增速为-46%),短期房企加大对新开工的投资力度预期并不强,拿地的优先级或高于新推盘。预计今年房地产对建筑钢材的消费拉动将不及去年

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

发改委:大力推进大型风光电基地建设 积极推进水电基地建设

保持房地产政策定力 提升人民居住生活品质

稳楼市系列政策修复市场情绪 业界称行业景气度加快恢复

10月我国重卡销售5万辆,同比下降6%

2022年1-9月船舶工业经济运行情况

多地将开启第四批次集中供地

先进制造业集聚成“群” 产业链竞争力稳步提升

年内60家房企发行1587亿元中票 融资环境出现积极信号

到2030年国家综合立体交通网主骨架基本建成

工信部:2022年前三季度我国造船市场份额保持全球领先

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照