粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

导语:新冠疫情来势汹汹,目前中国疫情逐步好转,复工复产有序开展,经济也逐步得到恢复。随着2月数据相继公布,1-2月钢铁终端需求表现如何呢?疫情导致的2月经济停摆的冲击有多大?后期各需求板块回补需求的难度如何?

1-2月经济数据受疫情影响大幅下降

1-2月房地产数据受疫情影响大幅下滑,创下2000年以来月度最差增速,实际完成投资额累计同比下滑16.30%,新开工面积累计同比下滑44.90%。主要工程机械中,挖掘机、金属切割床等产销同比增速接近腰斩,制造业端,家电、汽车产销增速也均创下历史最差开年,1季度国内钢材需求确定性大比例下滑。

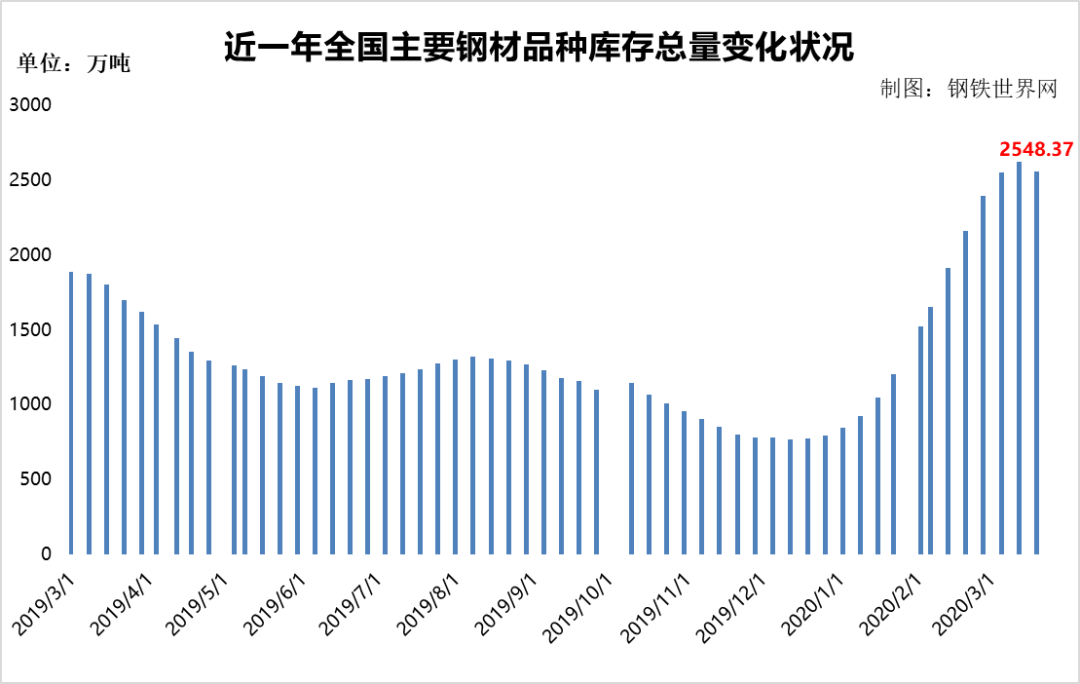

全国主要品种库存情况——

上周库存数据显示,截止2020年3月19日,全国主要市场样本仓库钢材总库存量由升转降,减少63.63万吨至2548.37万吨,降幅2.44%,结束13周连升态势,库存拐点初现。(见下图)

本周是全国样本仓库钢材库存总量连续13周增仓后,首次出现回落。

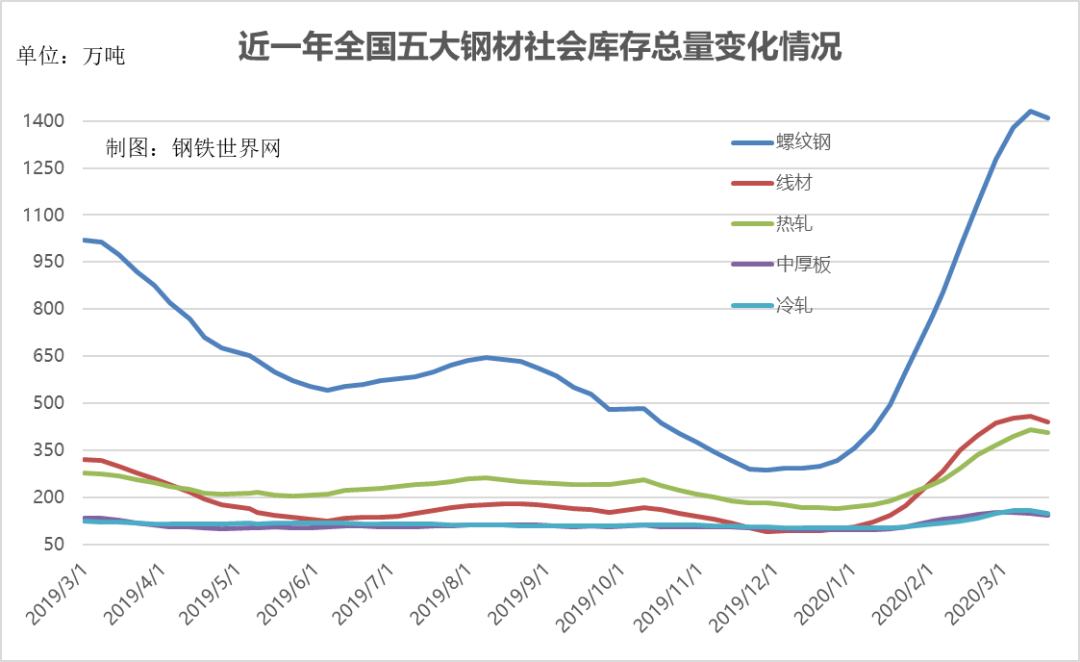

本周五大钢材品种库存全线回落,其中冷轧降幅较大超5%,其次为中厚板降幅超4%。具体数据如下,本期螺纹钢库存量为1408.44万吨,环比上周减少22.27万吨,减幅为1.56%;线盘总库存量为440.91万吨,环比上周减少17.86万吨,减幅为3.89%;热轧卷板库存量为407.13万吨,环比上周减少8.26万吨,减幅为1.99%;冷轧卷板库存量为148.83万吨,环比上周减少8.71万吨,减幅为5.53%;中厚板库存量为143.06万吨,环比上周减少6.53万吨,减幅为4.37%。

整体看,如果没有疫情的影响,1-2月正值春假假期,预计需求也处于低位,2月的疫情管控进一步加剧需求的萎缩幅度,也一定程度掩盖了需求原本下滑的状态,从这个角度说,需求的恢复复杂性也更强,仅靠复工复产来恢复原有的需求强度难度较大。近期复工复产政策不断出台,国家也在不断强调复工复产,3月需求在逐步释放,近期有加速释放的现象。

总结:国内疫情情况好转,但海外疫情的不断扩散,其他国家消费和制造业都面临停摆的压力,对我国制造业产生冲击,国内消费方面,随着国家表态要扩大内需,发改委也出台了扩大消费的指导性文件,汽车和家电消费刺激政策预期还是比较强的,但目前尚无政策细节出台,即使居民收入没有影响,在政策没有落地前,也容易形成观望态度,进而不利于短期消费的释放。预计进入二季度后,随着全国经济生活转向正常,生产企业与建筑施工进入旺季,前期累计的庞大库存也会逐步消化,由此预计二季度的全国钢材真正消费有望实现增长。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

发改委:大力推进大型风光电基地建设 积极推进水电基地建设

保持房地产政策定力 提升人民居住生活品质

稳楼市系列政策修复市场情绪 业界称行业景气度加快恢复

10月我国重卡销售5万辆,同比下降6%

2022年1-9月船舶工业经济运行情况

多地将开启第四批次集中供地

先进制造业集聚成“群” 产业链竞争力稳步提升

年内60家房企发行1587亿元中票 融资环境出现积极信号

到2030年国家综合立体交通网主骨架基本建成

工信部:2022年前三季度我国造船市场份额保持全球领先

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照