粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

前言:由于2月份(春节假期)是钢材需求淡季,叠加新冠肺炎疫情导致市场终端需求下降、交通运输受阻、工厂工地复工延迟等因素,春节后钢厂和社会钢材库存增幅明显高于以往,2月份国内钢材价格整体呈现下跌为主。

为有效控制疫情蔓延,各地加强了交通监管,部分地区还采取了封城、封路等措施,有些运输企业部分放假工人不能按期复工,对钢铁企业原料运入和钢材外运造成了较大影响。从钢厂库存来看,疫情对钢铁生产端的影响小于需求端,预计短期内钢厂库存还将增加。中钢协统计数据显示,截止2月上旬,重点统计企业钢材库存量为1851万吨,比上一旬增加545万吨,增长41.7%;比年初增加898万吨,增长94.2%。

从社会库存来看,以往春节假期后2-3周社会库存达到峰值,预计今年库存峰值水平将高于以往。中钢协统计数据显示,2月上旬,20个城市5大品种钢材社会库存1471万吨,比1月增加652万吨,增长79.6%,比上年12月增加789万吨,增长116%。综合来看,预计2月中下旬钢材库存还将维持高位。

从下游需求来看,受疫情影响,全国多个省市宣布企业延期复工,主要用钢行业如建筑、机械、汽车、造船、家电等行业开工纷纷延期,导致一季度下游用钢需求将有较大幅度下降。此外,从钢厂订单状况也可以反映出下游需求情况,多数钢厂在春节前已组织好2月份订单,3月份订单组织有难度,4月份也有困难。

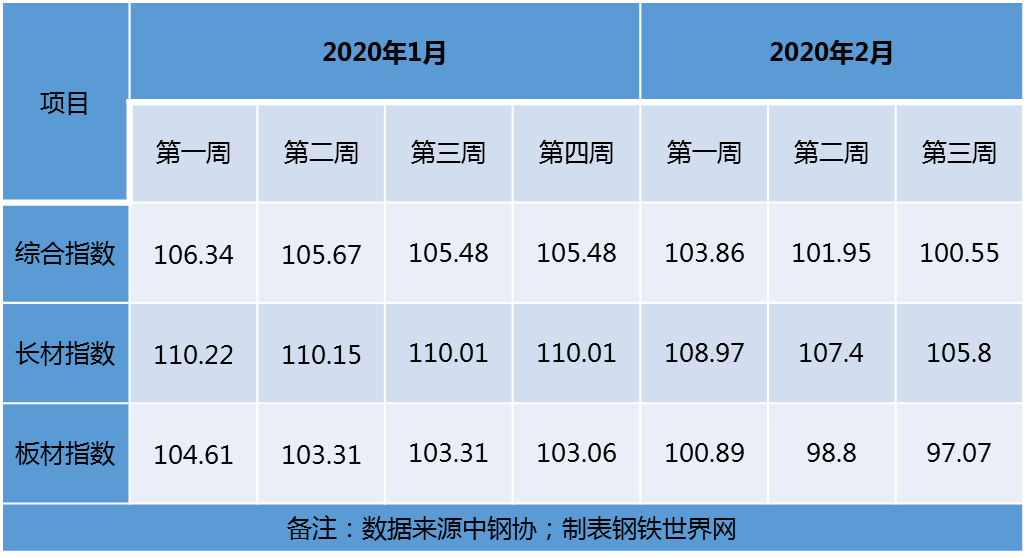

在库存增加和需求滞后的双重打击下,国内钢材价格步入下跌通道。据中钢协数据显示,上周(2月17-21日)中国钢材价格指数(CSPI)100.55点,环比下降1.40点,较节前下跌4.93点,较节后首周下跌3.31点,且低于2019年的最低水平104.28点。

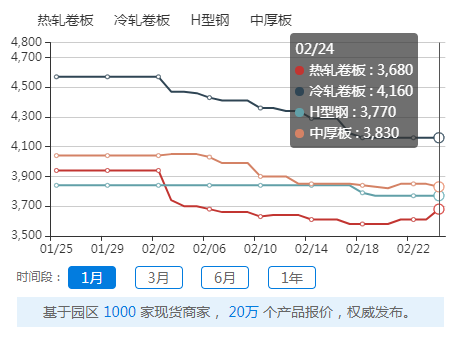

乐从钢铁世界网行情指数显示,截止2月24日周一,热轧卷板综合报价3680元/吨,较节前降260元;冷轧卷板综合报价4160元/吨,较节前降410元;H型钢综合报价3770元/吨,较节前降70元;中厚板综合报价3830元/吨,较节前降210元。

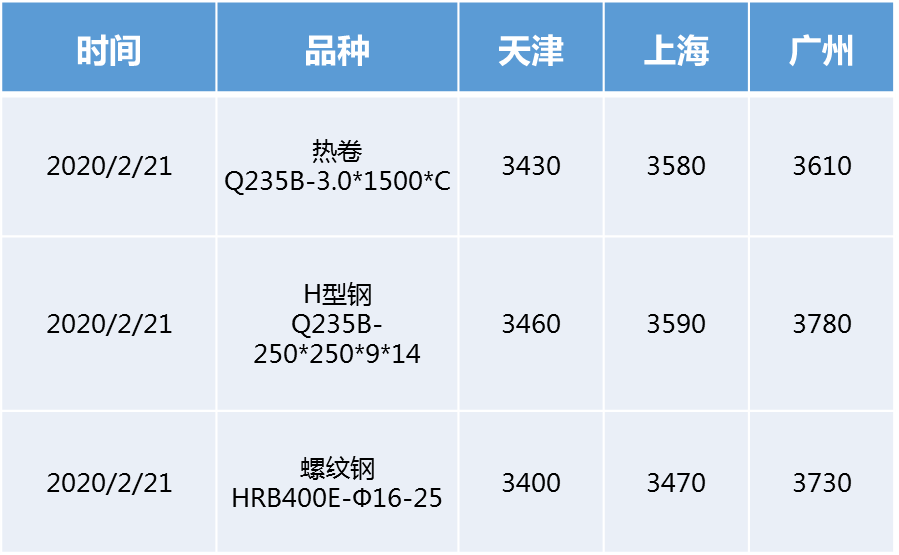

对比外围市场来看,当前华南地区的螺纹钢、H型钢和热卷板继续处于高位。监测数据显示,截止2-21,热卷Q235B-3.0*1500*C市场主流价位,天津报价每吨3430元,上海报价每吨3580元,广州报每吨3610元,南北价差180元;H型钢南北价差320元;螺纹钢南北价差330元,具体情况见下表。

展望后市,中钢协预计,一季度需求将比去年同期大幅减少,难以消化高位库存,短期内钢厂和社会库存还将增加;下游需求将随疫情好转而启动;随着疫情的逐渐好转或结束,对钢铁行业的影响将逐渐减弱,在实现全面小康和稳增长等一系列政策的支撑下,预计钢材需求将从二季度起逐步回升。

本文编辑整理由钢铁世界网,欢迎转载分享

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

钢材期货止步四连涨,双焦延续强势【11月7日期市概况】

美加息落地,钢材期货偏强运行,年末风险仍需警惕【11月3日期市概况】

上涨动能减退,钢材期货小幅收红,重磅消息将落地【11月2日期市概况】

11月开门红!铁矿石、钢材携手反弹,市场情绪回暖?【11月1日期市概况】

铁矿石月度大跌14%,刷新近一年低点!钢材弱势延续【10月31日期市概况】

看空成共识,近一个月螺纹钢、热卷跌逾400个点!11月能否破局?【10月28日期市概况】

日内跌超4%!铁矿石为何加速下跌?【10月27日期市概况】

离岸人民币兑美元跌穿7.3关口,钢材期货再创年内新低【10月25日期市概况】

三季度国民经济恢复向好,钢材期货宽幅震荡整理【10月24日期市概况】

钢材期货止跌反弹,盘面表现依然弱势,逢高做空成主线?【10月21日期市概况】

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照