粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

前言:本周(2019.12.30-2020.1.3)国内钢市迎来跨年周,受元旦节假日影响,市场成交一般,钢材价格盘整运行。1月1日,央行宣布新年降准,决定于2020年1月6日下调金融机构存款准备金率0.5个百分点,降准红包如期来袭,钢材价格在春节前能否再涨?

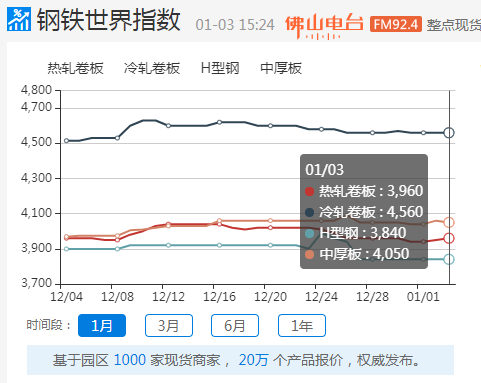

钢铁世界网现货价格指数

本周乐从钢材市场现货行情总体平稳。截止1月3日,钢铁世界指数显示,热轧卷板综合指数报3960元/吨,较上周持平;冷轧卷板综合指数报4560元/吨,与上周持平;H型钢综合指数报3840元/吨,与上周持平;中厚板综合指数报4050元/吨,亦持平。

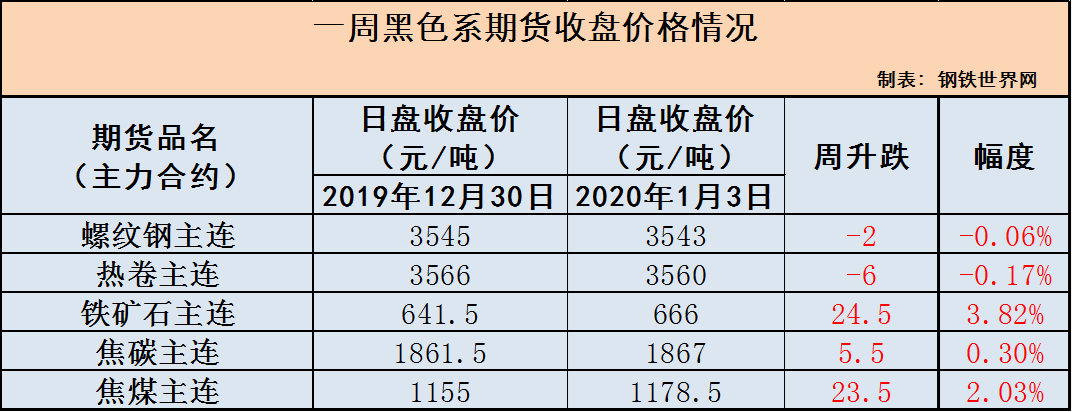

黑色大宗商品期货价格变化情况

本周钢材期货走势冲高回落,一周下来价格变化不大,3日午后收盘,螺纹2005报3543元,热卷2005报3560元,两者价差明显缩窄;本周原燃料期价表现较好,铁矿石收获近4个点的周涨幅,焦煤上涨深跌过后,本周录得两个点的反弹,焦炭总体持平。

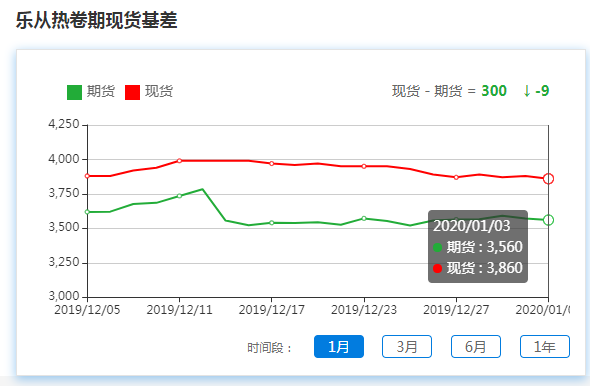

1月3日,乐从热卷现货价格与上期所热卷期货价差300元。

钢铁世界地磅出货指数

1月3日,钢铁世界地磅出货指数录得114点,略低于上周五3个点;但受元旦节假期影响,本周市场成交明显放缓,园区出货总量较上周大幅回落。

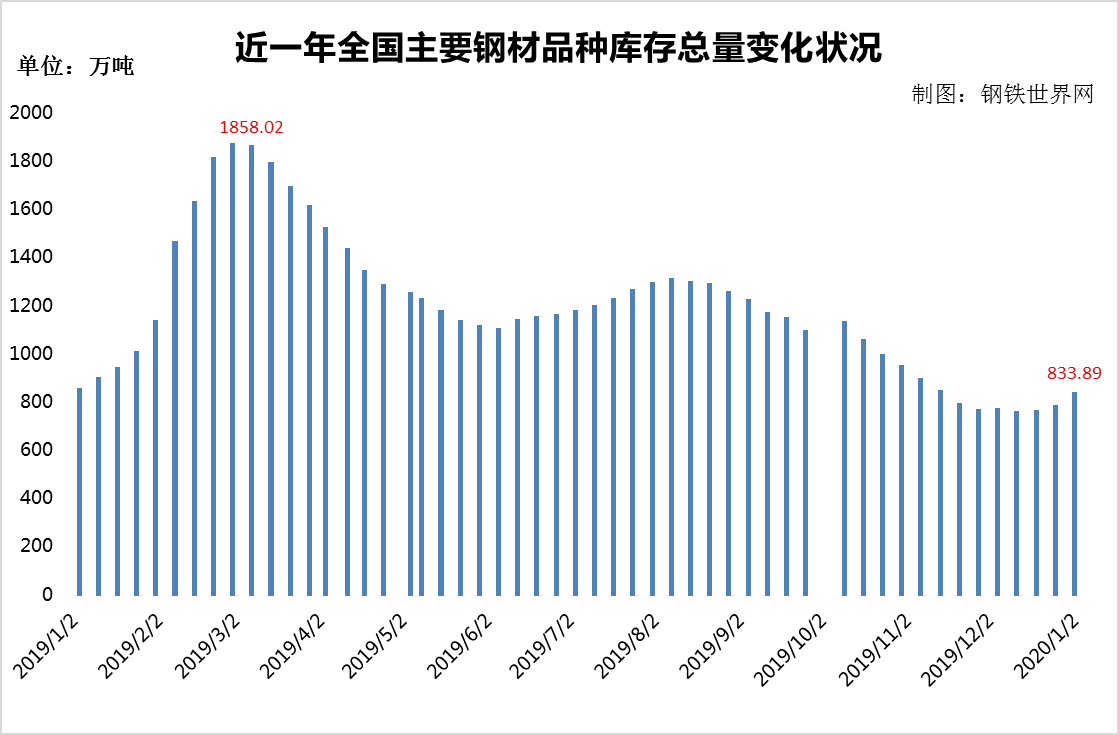

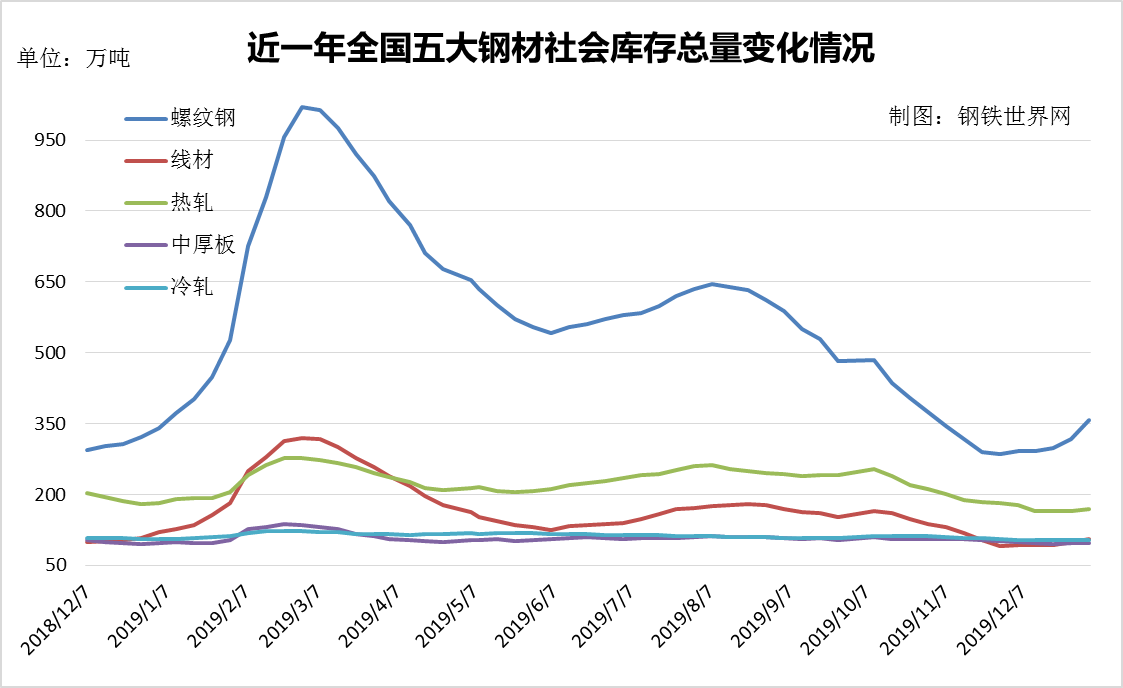

全国钢材社会库存变化情况

库存数据显示,截止2020年1月2日,全国主要市场样本仓库钢材总库存量大幅攀升至833.89万吨,较上周增加53.82万吨,增幅6.9%,连续三周回升;当前社库总量较去年同期减少14.71万吨,同比下降1.7%。

分品种来看,螺纹钢和线材社会库存连续五周回升,螺纹钢本周大幅累库41.31万吨,升幅13.03%,线材升幅扩大至6.66%;本周热轧社库由降转升,升幅3.2%,中厚板社库小幅增加0.05%,冷轧社库结束两周下降,本周累库0.57%。总体来看,本周螺纹钢社库大幅增加,创两个月新高,成为钢材社库累库主力,冷热轧社库结束下降,全线回升。

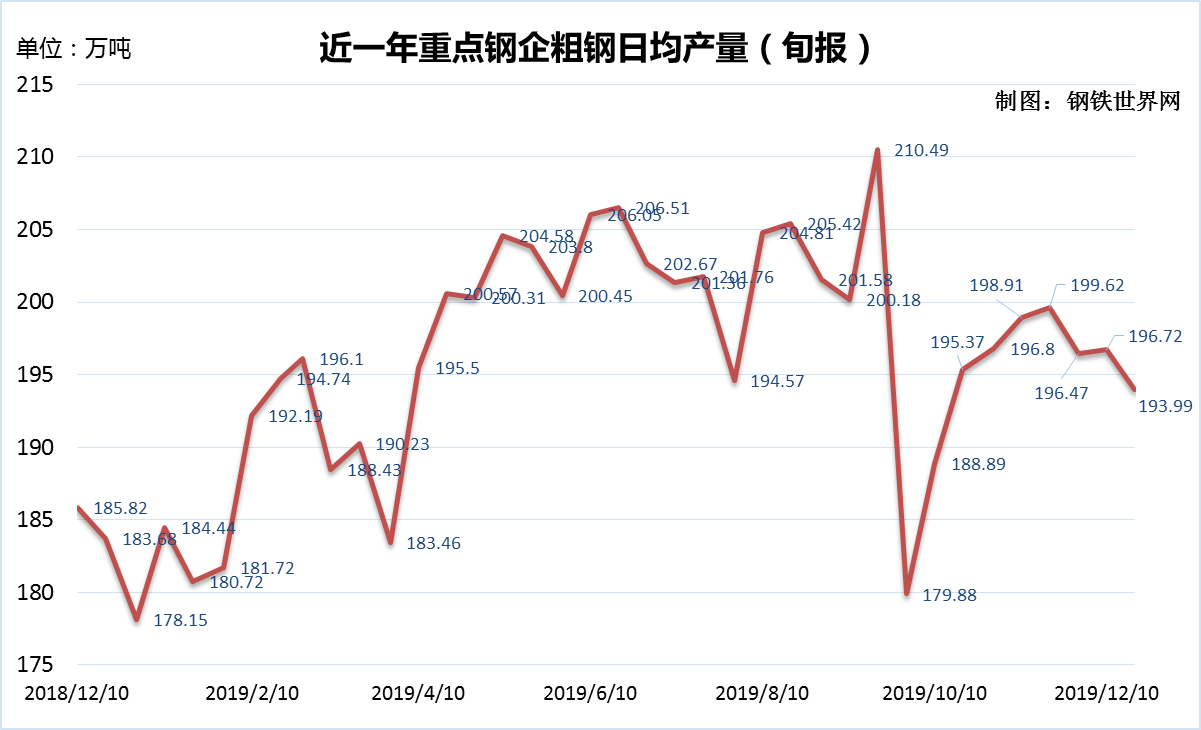

粗钢产量情况

据中国钢铁工业协会统计数据显示,2019年12月中旬重点钢企粗钢日均产量193.99万吨,旬环比减少2.73万吨,环比下降1.39%;12月上旬,点钢企粗钢日均产量196.72万吨,旬环比增加0.25万吨,增长0.13%。

纪录数据显示,2019年12月上中旬重点钢企粗钢日均产量均值195.35万吨,而2018年同期为184.75万吨,增加超10万吨/天。

上游原材料、燃料行情概况

截止1月2日,普氏62%铁矿石指数为93.2美元/吨,周环比上涨3.5美元/吨。国内港口库存方面,截止周五,全国主要港口铁矿石库存约12512万吨,较上周末库存下降182万吨。

本周国内焦炭市场呈现涨后企稳,随着上周第三轮提涨落实,三轮累计涨幅150元,促使焦企生产积极性提升。

本周国内焦煤市场行情稳中偏强运行,受国内焦企生产积极性高,前期偏紧低硫主焦煤继续上涨态势,山西长治,临汾等地低硫主焦煤上涨20-50元./吨,其他配焦煤持稳运行。

本周国内废钢市场行情稳中偏强运行,受部分钢企节前补库,废钢供应资源偏紧影响,价格表现稳中偏强态势。

本周国内钢坯市场行情小幅见跌,截止周五,唐山地区普碳方坯含税价报在3300元/吨,较上周五下跌20元/吨,较上月末价格持平。

宏观资讯

1、央行:1月6日下调金融机构存款准备金率0.5个百分点

为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

2、2020全国铁路新目标:预计投产新线超4000公里

2020年1月2日,中国国家铁路集团有限公司(以下简称国铁集团)工作会议在北京召开。国铁集团董事长、党组书记陆东福在会上作了《勇担新时代交通强国铁路先行的历史使命为决胜全面建成小康社会作出更大贡献》的报告,总结了2019年铁路工作,分析了面临的形势和任务,部署了2020年铁路重点工作。

3、制造业PMI连续两个月扩张 经济趋稳态势显现

2019年12月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。12月份,制造业PMI为50.2%,连续两个月位于荣枯线上方;非制造业商务活动指数为53.5%,总体保持扩张态势。

关于冬储的看法

关于今年冬储,商家大多持有谨慎观望的态度。今年钢材社会库存连续创多年来最低位,且累库时间较往年延后,钢价受到了强劲的支撑,使得冬储成本”偏高。这里存在低库存和高成本的博弈风险,因为从2019年情况来看,库存走势与钢价走势并不同步。

展望后市,2019年春节较早,预计1月15日后国内钢市将进入春节模式,期间钢厂大都维持正常生产(参考往年情况),而2月份下游工地未必如期开工,因为两会召开大多会令施工启动时间延迟,节后供需矛盾或将增大,对钢材价格形成压制。这正是钢贸商较为担心的一点。

小结:

从本周情况来看,央行降准未能刺激钢材起现货价格走高;目前北方地区已逐步进入冬储阶段,而南方及华东地区终端工程加速收尾,用钢需求将进入冰点;而当前钢厂粗钢产量仍处于高位,本周钢材社库开始大幅累库。预计下周国内钢价整体维持平稳运行,进入1月中旬后,国内钢市即将转入有价无市的阶段,总体来看,1月钢价有望保持高位水平运行,春节前大幅下跌的概率不大。

赞同

1

赞同

1

200/200

诚邀订阅,以便为您推荐最新的专家文章

钢材期货止步四连涨,双焦延续强势【11月7日期市概况】

美加息落地,钢材期货偏强运行,年末风险仍需警惕【11月3日期市概况】

上涨动能减退,钢材期货小幅收红,重磅消息将落地【11月2日期市概况】

11月开门红!铁矿石、钢材携手反弹,市场情绪回暖?【11月1日期市概况】

铁矿石月度大跌14%,刷新近一年低点!钢材弱势延续【10月31日期市概况】

看空成共识,近一个月螺纹钢、热卷跌逾400个点!11月能否破局?【10月28日期市概况】

日内跌超4%!铁矿石为何加速下跌?【10月27日期市概况】

离岸人民币兑美元跌穿7.3关口,钢材期货再创年内新低【10月25日期市概况】

三季度国民经济恢复向好,钢材期货宽幅震荡整理【10月24日期市概况】

钢材期货止跌反弹,盘面表现依然弱势,逢高做空成主线?【10月21日期市概况】

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照