前言:本周(12.9-12.13)国内钢价震荡整理前行,总体表现为钢材期现货基差大幅缩窄,如螺纹2011合约期价在12月12日达到3772元的高位,尽管随后高位回落,仍保持在3700关口上,与华东地区螺纹钢现货均价约百元左右的价差。此外,本周市场传来重磅消息,中央经济工作会议召开,定调明年经济工作。下面具体来看。

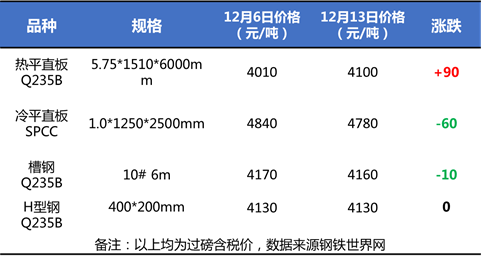

乐从钢铁世界网现货价格变化情况

本周乐从钢材市场现货行情涨跌平互现。截止12月13日,热平直板主流报价4100元/吨,较上周五涨90元/吨;冷平直板主流报价4780元/吨,较上周五回落60元/吨;槽钢10# 6m主流报价4160元/吨,跌10元;H型钢400*200mm主流报价 4130元/吨,平稳;以上价格仅供参考。

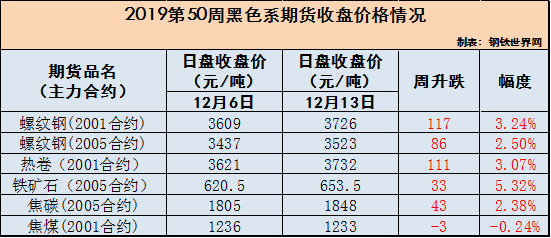

黑色大宗商品期货价格变化情况

本周黑色系商品期货周环比多数上涨,其中近月合约大幅补涨,螺纹钢、热卷2001合约本周涨幅过百,与现货基差明显收窄;此外,本周热卷和焦煤主力合约尚未完成换月。

截止13日收盘,铁矿石2005合约涨幅居前,周涨幅超5%,而螺纹、热卷2001合约涨幅均逾3%,目前两者价格均去到3730线附近。

钢铁世界地磅过磅指数

周一至周五,钢铁世界网地磅过磅指数录得均值130,较上周上升1.6点,乐从市场成交量保持火热,更吸引了央视财经前来采访。

全国钢材社会库存方面

库存数据显示,截止12月12日,全国主要市场样本仓库钢材总库存量由升转降至763.96万吨,较上周减少12.25万吨,降幅1.6%,再创年内新低。

分品种来看,螺纹钢和线材社库连续两周回升,本周社库总量分别升幅0.32%和0.16%;本周热轧社库大幅下降6.57%,中厚板社库降幅1.94%,冷轧社库总量回升0.26%。总体来看,建筑钢材社库保持两周回升,但热轧社库大幅下降,中厚板降幅亦加大,显示下游市场需求点转移至热轧板卷。

粗钢产量

中国钢铁工业协会统计数据显示,2019年11月下旬重点钢企粗钢日均产量196.47万吨,旬环比减少3.15万吨,下降1.58%。结合上两旬的产量数据来看,今年11月重点钢企粗钢日均产量达198.3万吨,同比增加7.54万吨/天,去年11月重点钢企粗钢日均产量为190.75万吨。

主导钢厂调价

本周,宝钢出台2020年1月板材产品期货出厂价格政策,其中,碳钢厚板基价上调150;热轧基价上调100;酸洗基价上调100;冷轧基价上调100;热镀锌、电镀锌基价上调100;无取向电工钢中高效、中低牌号基价上调 100 元/吨,其它不变。

12月11日,华东主导钢厂沙钢出台12月中旬建材价格调整政策,对高线和盘螺均下调150,螺纹价格不变。

上游原材料、燃料行情

本周国内原料市场行情涨跌分歧,其中,进口矿价格延续攀涨,国产矿小幅见涨,焦炭第二轮上涨,废钢市场部分见跌,钢坯价格明显下跌。

进口铁矿石

截至12月12日,62%进口铁矿石指数收报93.8美元,较上周同期上涨5.1美元,涨幅5.7%,而该指数在本周一、周三一度报94.35美元,创下10月8日以来的新高。国内市场方面,12月13日青岛港61.5%PB粉矿价格上涨4元至678元/吨,其中,本周一10日,上述粉矿价格大幅上涨16元至680元/吨,创近一个半月新高。

港口库存方面,监测数据显示截止11月12日,国内重要港口铁矿石存量为12306万吨,较上一周下降36万吨,降幅0.29%,过去三周铁矿石港口库存连接下降。

焦炭、焦煤

本周国内焦炭市场整体上行。目前华东地区主导钢厂已接受焦炭第二轮提涨,提涨幅度50元/吨,累涨100元/吨,随着其它钢厂的跟进,预计焦炭二轮提涨将于近几日全面落地。现华东地区二级焦出厂含税报价为 1750-1900元/吨;华北地区二级焦出厂含税报价为1700-1850元/吨;山西地区二级焦出厂含税报价为1650-1700元/吨;东北地区二级焦出厂含税报价为1750-1850元/吨。

本周国内焦煤市场行情延续小幅上涨,随着焦炭市场第二轮提涨,叠加下游开启冬储补库需求,炼焦煤市场整体继续回暖,山西长治、吕梁、临汾等地低硫主焦煤小幅探涨20-30元/吨。

废钢

本周国内废钢市场涨跌互现。各地参考价格如下:华东地区市场重废(﹥6mm)不含税报价为2200-2450元/吨;华中地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;华北地区重废(﹥6mm)不含税报价为2300-2500元/吨;华南地区市场重废(﹥6mm)不含税报价为2350-2450元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

钢坯

本周国内钢坯市场行情明显下跌,截止12月13日,唐山地区普碳方坯含税价报在3370元/吨,较上周五下跌80元/吨,较上月末下跌70元/吨。

中央经济工作会议召开:定调2020年经济工作 !

12月10-12日,一年一度的中央经济工作会议在京举行,会议总结2019年并部署2020年经济工作。其中,与钢铁行业密切相关的房地产、金融政策或将迎来变局,下面编者节选部分内容与各位读者一起学习。

2020年中国经济的关键字是"稳"。

经济是肌体,金融是血脉。2020年要继续实施积极的财政政策和稳健的货币政策,这是中国经济能够走稳的重要基石。财政政策、货币政策要同消费、投资、就业、产业、区域等政策形成合力,引导资金投向先进制造、民生建设、基础设施短板等领域,促进产业和消费"双升级",确保经济增速保持稳定。

金融体制改革将逐步深化

中央经济工作会议对金融体制改革提出了具体要求。一方面,要"完善资本市场基础制度,提高上市公司质量,健全退出机制,稳步推进创业板和新三板改革";另一方面,要"引导大银行服务重心下沉,推动中小银行聚焦主责主业,深化农村信用社改革,引导保险公司回归保障功能"。

银行体系和保险体系是我国金融业的主体部分。一直以来,由于利率市场化不彻底、监管机制不健全等多方面的原因,银行机构和保险机构片面追求规模和利润,淡化了服务实体经济和实现社会保障的本源性职能,加剧了金融系统的脆弱性。

房地产调控新增"三稳"要求

2020年要坚持"房子是用来住的、不是用来炒的"定位,全面落实因城施策,稳地价、稳房价、稳预期的长效管理调控机制,促进房地产市场平稳健康发展。

与前几日市场对于房地产调控有所放松的预期不同,此次中央经济工作会议再次强调了"房住不炒"的定位,并新增了"稳地价、稳房价、稳预期"的要求,可见房地产市场仍将受到严格调控,尤其是稳地价扎实了2020年全国大部分城市房价的平稳基础。

钢铁世界网点评与后市展望:

1、本周乐从冷轧现货价格高位下调,市场成交尚可;据商家反馈,本周市场柳钢资源到货相对集中,部分缺货的规格有所缓和,因此上周快速拉涨的冷轧价格有所回调。

2、全国钢材社库库存讲过上一周的短暂回升后,本周意外下降;分析来看,在建筑用钢需求逐步减弱的情况下,热轧板卷库存大幅下降,或反映制造业对钢板需求超预期。本周钢铁世界网地磅过磅指数录得均值130,较上周上升1.6点,乐从市场成交量保持火热,

3、2020经济工作定调,用词由"稳"转变为"稳字当头",以房地产为例,新增"稳地价、稳房价、稳预期",连用三个"稳"字来界定这一机制。

4、值得注意的是,本周中美贸易进展传来新消息。特朗普在周四夜间发推暗示中美贸易向好,在岸人民币迎来大涨,收报6.9839,上一交易日收报7.0333,升值494点,此外美国的三大股指以及欧洲的股市亦普遍上涨。不过,周五外交部回应中美经贸磋商,符合两国人民根本利益和各方利益,但目前仍未有最终的确切的消息。

5、随着本周期现钢价基差收窄,预计下周钢价走势总体平稳,现货以区间调整为主,涨跌空间不大。

版权声明:文章版权归钢铁世界网所有,转载请注明出处

粤公网安备 44060602000001号

粤公网安备 44060602000001号