粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

前言:本周(9.2-9.6)国内钢市进入9月份并成功迎来"开门红", 钢价出现回暖,市场需求好转,下游采购放量,地磅指数大增;期货方面,实现触底反弹,周一铁矿石期货一度涨停封板,螺纹钢、热卷期货跟随反弹,不过下半周高位回落;周五下班前,央行公布重磅消息,决定于2019年9月16日下调金融机构存款准备金率0.5个百分点。下面来看本周具体情况。

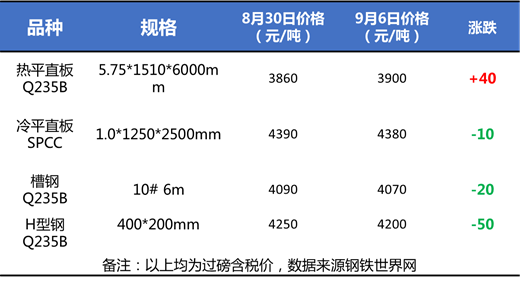

乐从钢铁世界网现货价格指数

截止9月6日,热平直板5.75*1510*6000mm报价3900元/吨,较上周五上涨40元;冷平直板1.0*1250*2500mm报价4380元/吨,较上周五下跌10元;槽钢10# 6m报4070元/吨,较上周五下跌20;H型钢400*200mm报价4250元/吨, 较上周五下跌50元。总体来看,本周本地市场热板价格止跌回升,冷板小幅调整,目前冷热板价差在500元/吨左右,而型材价格下跌20-50元/吨不等。

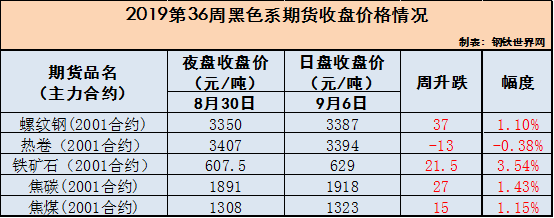

期货价格情况

本周,黑色系商品期货先升后回落,较上周总体回升。其中,上半周铁矿石反弹强劲,主要受到9月份环保限产不及预期,高炉开工率仍处高位,前期矿石价格跌幅过快,使得多头卷土重来,不过下半周再现过山车行情,铁矿石期价快速回落。截止9月6日午后收盘,螺纹钢2001主力合约收报3387元,较上周五回涨1.1%,热卷收报3394元,较上周五跌0.38%,铁矿石收报629元,较上周五涨3.54%,焦炭、焦煤均有1%以上的涨幅。详见下表。

铁矿石2001合约日线走势图

钢铁世界地磅过磅指数

进入9月,下游采购需求回暖,钢铁世界地磅过磅指数较上周大幅回升。监测数据显示,本周过磅指数均值录得129.6点,其中周四录得142点的高位,刷新7月份至今单日过磅量的最高位。

全国钢材社会库存方面

数据显示,截至9月5日,全国35个主要市场样本仓库钢材总库存量为1217.74万吨,较上周减少35.79万吨,减幅为2.86%,降幅较上周继续扩大。

本期,五大钢材品种库存全线下降,线材库存降幅最大超4%,螺纹库存降幅3.79%,中厚板库存降幅2.91%,冷热轧库存降幅相对较小。

本地钢厂调价方面

9月5日韶钢对品种出厂价格统一上调50元/吨,调整后——

现货HRB400Ф16-25mm螺纹出厂价格为4160元/吨含税价;

现货HPB300Ф6-10mm普碳高线执行价格4320元/吨含税价;

现货ФHRB400Ф8-10mm盘螺执行价格4400元/吨含税价。

同日,珠海粤钢对广东区内部分品种出厂价格统一上调20元/吨,调整后——

现货Ф8-10mmHPB300普碳出厂价格调整为3960元/吨含税价;

现货Ф18-25mmHRB400E螺纹出厂价格调整为4010元/吨含税价;

现货Ф8-10mmHRB400E盘螺出厂价格调整为4090元/吨含税价。

粗钢产量方面

据中钢协统计数据显示,2019年8月上旬重点钢企粗钢日均产量204.81万吨,旬环比增加10.24万吨,增长5.26%。从近期来看,7月份粗钢产量有所回落,但8月上旬粗钢产量再度飙升,国内高炉开工率仍处高位。

钢铁上游(原燃料)行情

本周国内原料市场行情走势分歧,其中,进口矿价格震荡走高,焦炭大幅下跌,废钢价格普遍上涨,钢坯价格连续小幅上涨,下面分品种来看。

铁矿石:

本周进口矿市场价格反弹明显,临近周末有所回落,截止9月6日,普氏62%铁矿石指数为88.1美元/吨,周环比上涨2.25美元/吨。

截止本周五,全国主要港口铁矿石库存约12104万吨,较上周末库存降低40万吨。从供应上来看,本周进口矿到港量在2104万吨,周环比略有减少,但高于今年周均到港量223万吨;其中澳洲三大矿山力拓、BHP、FMG均有检修安排,发运量出现下降,而巴西矿山发运量明显增加。

废钢:

本周国内废钢价格普遍上涨,从市场来看,随着期螺合约强劲反弹,终端工程采购积极,国内钢价也接连上涨,受此影响,废钢采购积极性提升,叠加废钢资源依旧偏紧,废钢经销商惜售,故废钢价格开始止跌反弹,累计幅度30-100元/吨。现华东地区市场重废(﹥6mm)不含税报价为2200-2400元/吨;华中地区市场重废(﹥6mm)不含税报价为2250-2350元/吨;华北地区重废(﹥6mm)不含税报价为2300-2500元/吨;华南地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

焦炭、焦煤:

本周焦炭价格弱势下跌。焦炭价格第二轮提降100元基本落地,价格下调后下游钢企接货仍不积极,部分以小单采购为主,贸易商多持观望态度,焦企销售不理想。现华东地区二级焦出厂含税报价为 1800-2000元/吨;华北地区二级焦出厂含税报价为1750-1850元/吨;山西地区二级焦出厂含税报价为1650-1750元/吨;东北地区二级焦出厂含税报价为1800-1950元/吨。

本周国内焦煤市场价格小幅下跌,现山西安泽地区低硫主焦出厂含税价A9.5,S0.5,G85报1560元/吨;长治地区瘦主焦S0.5G7报1420元/吨;柳林主焦煤S0.7,G85报1600元/吨,S1.3,G75报1210元/吨。

钢坯:

本周国内钢坯行情连续小幅上涨,截止本周五,唐山地区普碳方坯含税价报在3360元/吨,较上周五价格上涨60元,较上月末下跌290元。

本周宏观数据:

【PMI】8月份中国制造业采购经理指数为49.5% 环比下降0.2个百分点;8月份中国非制造业商务活动指数为53.8% 环比上升0.1个百分点

【PMI】8月份财新中国制造业采购经理人指数为50.4% 环比上升0.5个百分点

【PMI】8月份钢铁流通业PMI指数为47.7% 环比回落2.2个百分点

【物流景气】8月份中国物流业景气指数为50.9% 环比回落0.2个百分点

【物流仓储】8月份中国仓储指数为54.3% 环比回升4.5个百分点

【机械行业】8月份重卡销量7.3万辆 同比增长1.6%

钢铁世界网点评与后市展望:

1、进入九月后,终端需求逐步恢复,整体成交较上周有所好转;钢铁世界地磅过磅指数录得下半年来的新高,本周四突破140点高位。

2、本周全国钢材社会库存与铁矿石港口库存双双下降,9月旺季需求初步得到验证。

3、多家钢厂上调建材出厂价格,表明厂家对于9月市场较为乐观。

4、本周市场利好因素,一是中美贸易谈判重启,增加了市场看涨的预期;二是宏观重磅利好加持,央行降准释放9000亿元,使得后期对于基建投资力度加快预期再度升温。

5、下周迎来中秋假期,或存在部分需求补货情况出现。预计下周钢价走势震荡偏强。

版权声明:文章版权归钢铁世界网所有,转载请注明出处

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2025年7月11日乐从钢市价格日报(含品种价差、区域价差)

2025年7月10日乐从钢市价格早报(含品种价差、区域价差)

2025年7月9日乐从钢市价格早报(含品种价差、区域价差)

2025年6月30日乐从钢市价格早报(含品种价差、区域价差)

2025年6月26日乐从钢市价格早报(含品种价差、区域价差)

2025年6月25日乐从钢市价格早报(含品种价差、区域价差)

2025年6月24日乐从钢市价格早报(含品种价差、区域价差)

2025年6月23日乐从钢市价格早报(含品种价差、区域价差)

2025年6月20日乐从钢市价格早报(含品种价差、区域价差)

2025年6月19日乐从钢市价格早报(含品种价差、区域价差)

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照