粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

一、行业基本概述

工程机械是装备制造行业的重要组成部分,包括挖掘机械、混凝土机械、起重机械、铲土运输机械、压实机械、桩工机械和路面机械等,下游需求主要由房地产、基建、矿山等构成。

根据工程机械工业年鉴数据,我国工程机械应用在房地产和基建领域的占比分别约为20%和45%。从市场的销售结构来看,我国工程机械主要是挖掘机占据工程机械行业主流,2019年在挖掘机、装载机、起重机等工程机械销量占比中达到57.84%。

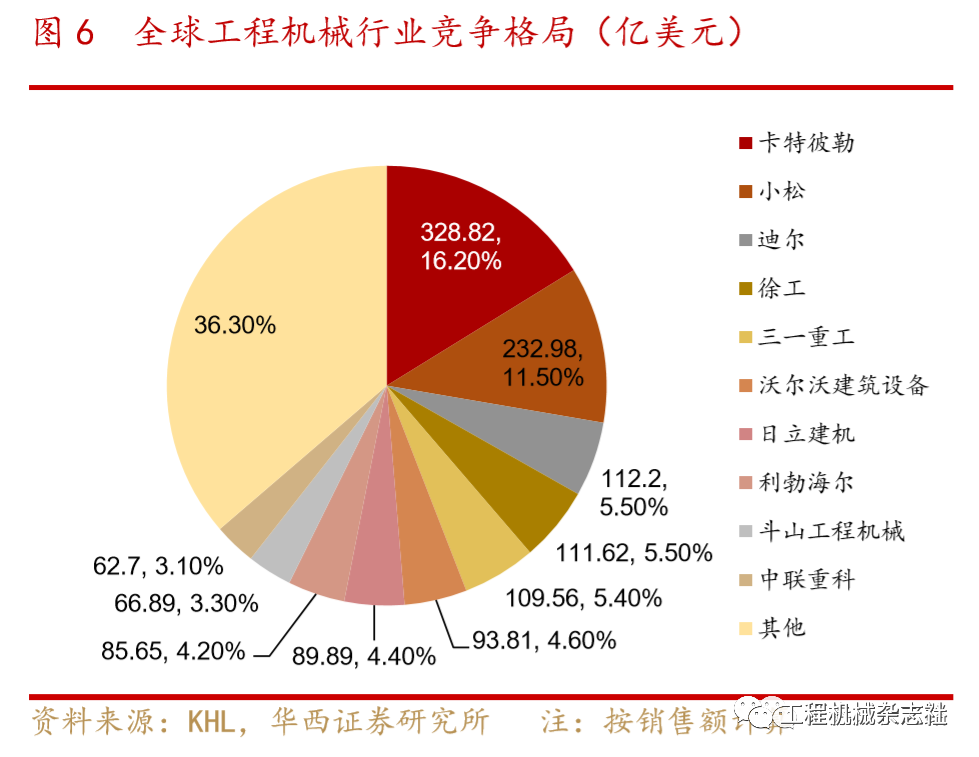

根据KHL数据显示,2007-2019年全球工程机械销售额在1500-2000亿美元之间波动。2019年全球工程机械销售达2027.24亿美元,同比增长9.88%,创历史新高。就国内来看,2019年我国工程机械销售额达到6560亿元,亦创新高。我国一直以来是工程机械需求大国,占全球销售额的比重约50%。

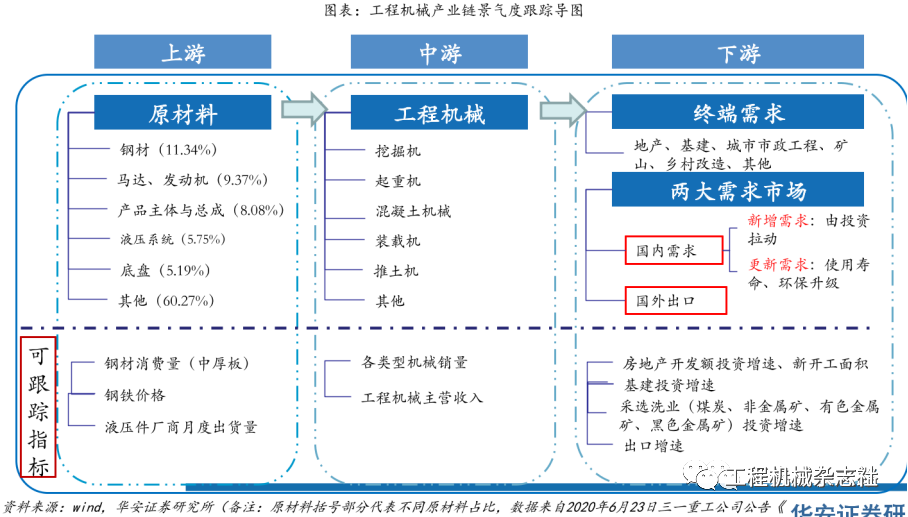

二、产业链分析

工程机械产业链中,上游为原材料及零部件、中游为各类型工程机械制造企业、下游应用领域主要为基础设施建设、房地产、矿山挖掘等。

上游可关注液压件,代表公司为恒力液压、艾迪精密、派克汉尼汾(美国)、博世力士乐(德国)、伊顿(美国)、川崎重工(日本);

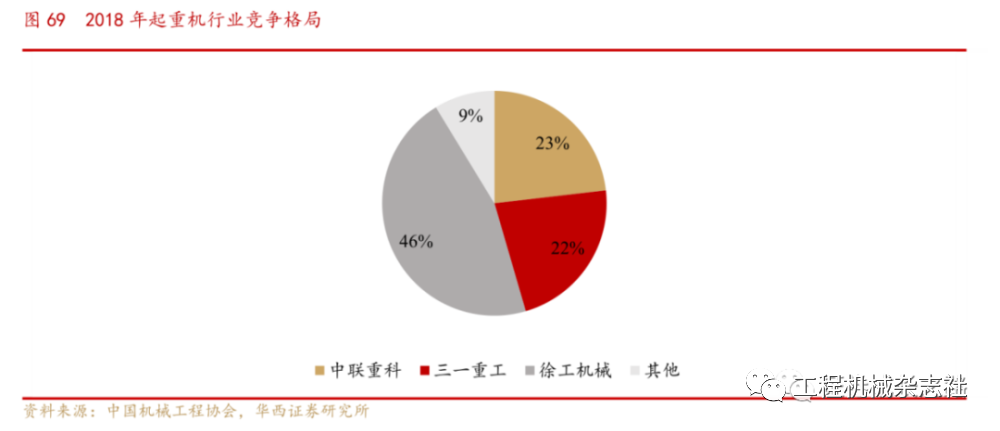

中游为工程机械制造企业,可分为挖掘机(销售占比57%)、装载机(销售占比30%),起重机(销量占比5%)、压路机、混凝土机械、推土机等。代表公司为:三一重工、柳工、徐工机械、中联重科、安徽合力、小松集团、斗山集团、卡特彼勒;

下游应用领域主要为基础设施建设、房地产、矿山挖掘等。代表公司:中国建筑、中国交通建设、中国中铁、中国电建。

三、竞争格局分析

竞争格局相对分散,但我国市场集中度却在不断提升。工程机械行业的全球竞争格局相对比较分散,我国工程机械行业竞争格局同样较为分散,但行业集中度在不断提升:2015-2019年,市场集中度CR3从13.3%提升到了26.67%,市场集中度CR9从17.22%提升到了33.99%。

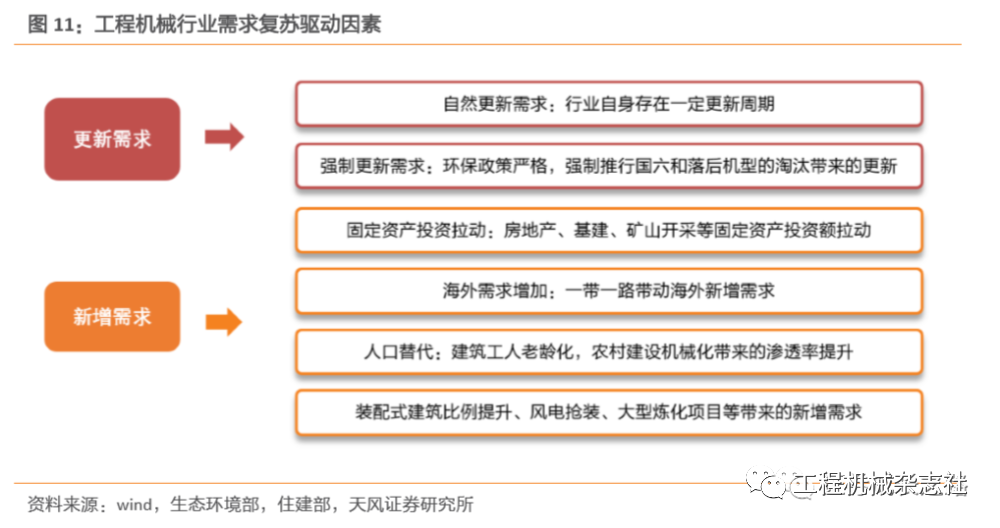

四、需求分析及行业趋势展望

1、基建投资增速持续修复,将提振工程机械行业的需求。工程机械主要应用于下游基建和房地产领域,行业景气度受基建和房地产景气度的影响相对较大。而基建和房地产景气度受固定资产投资影响较大,使得工程机械行业会表现出一定的周期性。基建投资和房地产投资从2016年占比开始迅速提升,到2020年达到36.28%。

2、“一带一路”稳步推进,工程机械行业海外发展预计长期向好。根据商务部数据显示,2020年我国“一带一路”对沿线国家非金融类直接投资177.9亿美元,同比增长18.3%,占全国对外投资的比重上升到16.2%;在沿线国家承包工程完成营业额911.2亿美元,占全国对外承包工程的58.4%;中老铁路、雅万铁路等重大项目取得积极进展。截至目前,我国已与171个国家和国际组织,签署了205份共建“一带一路”合作文件。2020年,新增了缅甸、墨西哥、智利、白俄罗斯贸易畅通工作组。“一带一路”带给了我国工程机械企业更多走出去的机会,助推海外拓展与布局。

3、环保更新的需求下,国标切换将带来更新节奏加快。国家对工程机械的节能及排放标准制定日益严格,非道路移动机械柴油机污染物排放标准已经执行到了第三阶段,并于2022年12月1日执行国四标准,此后国三及以前阶段移动机械(560kW及以下)将不得在国内生产、销售与进口。淘汰不符合要求的非道路机械势在必行,从而促进老旧设备退出市场,刺激了用户对新设备的需求。

4、风电以及大型炼化项目等带动大吨位起重机需求。2019年5月发改委发布《关于完善风电上网电价政策的通知》提出2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴,2021年风电抢装潮仍将继续带动履带起重机大吨位产品需求。抢装潮结束后,存量市场的检修需求正在逐渐释放,机检修、风机设备退役拆装等风电运维工作将成为风电吊装行业的新一轮驱动力,未来风电行业对大吨位履带起重机的需求将有望持续。

5、2010-2011年销售的大量设备迎来集中更新。工程机械使用寿命在8-12年左右,使得工程机械有一定的投资周期。我国工程机械行业在2008年之前一直处于快速增长期,基建、房地产投资增速处于高位,从而带动挖掘机销量增速处于高位。2009-2011受“四万亿”政策刺激,整个工程机械行业迎来爆发式非理性增长,高盈利和下游需求激增使得各大厂商大量生产,并通过降低信用销售首付比例和延长还款期来吸引客户,提前透支客户需求。以挖掘机销量数据为例,2008年之前挖掘机销量增速和基建投资增速相关性较大,2008-2011年信用透支下非理性需求占据主导,2016-2020年挖掘机销量增速显著高于基建和房地产投资增速,一方面是因为基建累计投资完成额占比和规模在显著提高,另一方面由于下游需求的提升使得在2011年左右购买的存量挖掘机有进行更新换代的必要。以挖掘机为例,经测算,2020年更新换代数量占国内销量的51.92%,占总销量(含出口)的46.44%。

6、装配式建筑渗透加速,空间巨大,刺激塔吊需求放量。装配式建筑是指用预制的构件在工地装配而成的建筑,相对于传统建筑,装配式建筑具有施工效率高、质量更有保障、安全性高、环保以及节约成本的优点。我国2019年全国新开工装配式建筑仅占房屋新开工面积18.4%,对标海外发达国家80%以上的装配建筑占比,仍有较高的成长空间。据住建部数据统计,2016-2019年我国新建装配式建筑面积逐年增长,2019年全国新开工装配式建筑达41800万平方米,占当年房屋新开工面积18.4%,较2018年增长44.6%。装配式建筑更高的PC率对大吨位塔吊产生较大需求。

文章来源:工程机械杂志社

更多资讯,点击下方文字查看:

马上查看今日地磅指数

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

发改委:大力推进大型风光电基地建设 积极推进水电基地建设

保持房地产政策定力 提升人民居住生活品质

稳楼市系列政策修复市场情绪 业界称行业景气度加快恢复

10月我国重卡销售5万辆,同比下降6%

2022年1-9月船舶工业经济运行情况

多地将开启第四批次集中供地

先进制造业集聚成“群” 产业链竞争力稳步提升

年内60家房企发行1587亿元中票 融资环境出现积极信号

到2030年国家综合立体交通网主骨架基本建成

工信部:2022年前三季度我国造船市场份额保持全球领先

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照