粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

一、本周下游资讯回顾:

1、国家统计局10月15日发布数据显示,9月份,全国工业生产者出厂价格同比下降2.1%,调查预估中值为下降1.8%;居民消费价格同比上涨1.7%,低于调查预估中值1.8%,创2019年2月以来最低。

2、10月13日,据中汽协最新发布的产销数据显示,9月份,我国汽车产销分别完成252.4万辆和256.5万辆,环比分别增长19.1%和17.4%,同比分别增长14.1%和12.8%,产销已连续6个月正增长,且销量亦连续5个月增速超过10%。

3、中国海关数据显示,8月份,我国外贸出口1.65万亿元,增长11.6%。交通运输部数据显示,8月我国港口完成集装箱吞吐量2406万标箱,同比增长6.4%,较上月加快1.7个百分点。

4、数据显示,9月份全国地方债发行7205亿元,较8月有所回落,但发行规模排在下半年以来的第二位,仍处于全年较高水平。

5、据不完全统计,9月份,超9800亿元的重大项目发布过最新动态,涉及铁路、公路、地铁以及电力等领域。进入10月,国内多地重大项目落地大冲刺态势愈发明显。例如,10月12日,广东省发改委下达了2020年区域协调发展战略专项资金(重大项目前期工作经费)第三批投资计划25090万元。

二、本周钢材行情介绍

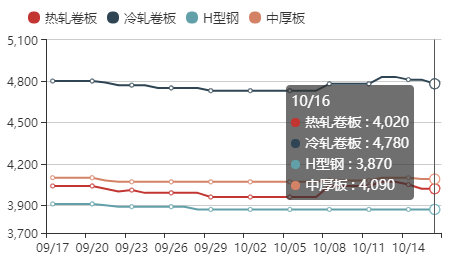

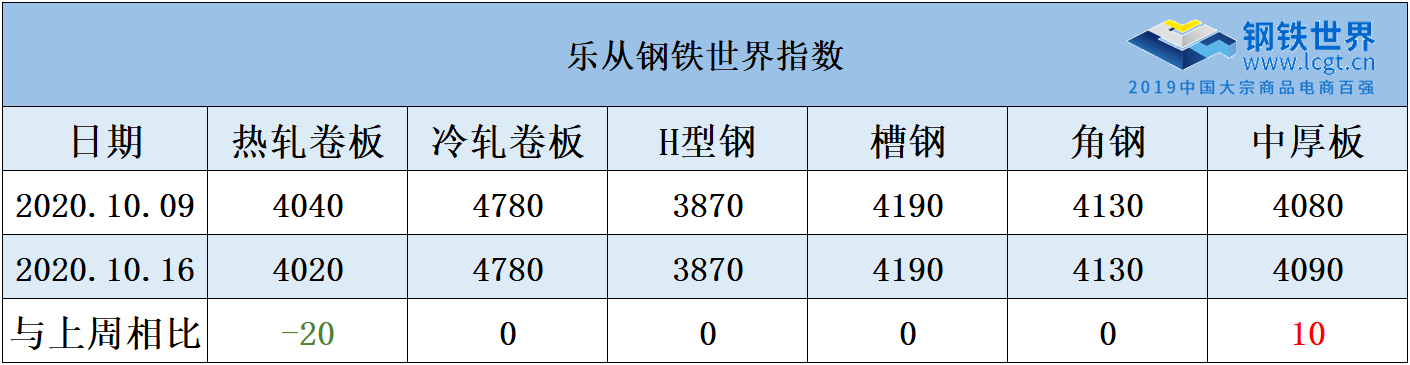

1、钢铁世界指数最新数据显示,10月16日,乐从市场热卷指数报4020元/吨,冷板指数报4780元/吨,H型钢指数报3870元/吨,中板指数报4090元/吨。与上周同期相比,冷板及H型钢指数持平;热卷下跌20元/吨,跌幅0.50%;中板指数上涨10元/吨,涨幅0.25%。较上月同期,分别下跌20元/吨、40元/吨、50元/吨和120元/吨,月环比跌幅分别为0.50%、0.83%、1.28%和0.49%。

本周,受期货震荡趋弱及热卷等价格小幅走低的影响,下游采购力度稍有减弱,部分商户对后市持悲观态度,整周出货意愿较明显,且多为让利出货居多。

2、10月16日,乐从市场槽钢指数报4190元/吨,角钢指数报4130元/吨,与上周同期相比,两者均持平;较上月同期,两者均下跌70元/吨,月环比跌幅分别为1.64%、1.67%。

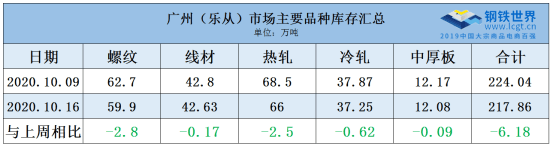

3、库存方面,截至10月16日,乐从市场冷轧库存37.25万吨,较上周减少0.62万吨,减幅1.64%;中板库存12.08万吨,较上周减少0.09万吨,减幅0.74%。本周市场陆续有部分进口材到仓,北方材短期批量到货较少,随着商户出货意图明显,乐从现货库存出现小幅下降。

三、下游钢材需求分析

进入第四季度,今年的地方政府新增债券发行已接近尾声。截至目前,前三季度新增债累计发行规模43045亿元,主要投向基建领域。工业制造方面,国家统计局10月15日发布数据显示,9月份,全国工业生产者出厂价格同比下降2.1%。下面,精选本周“钢需”亮点进行汇总,以供大家参考。

1、9月份,国内工业生产和需求稳定恢复,工业品价格继续回升,工业企业经营状况明显改善;但与钢铁关系密切的下游制造领域中的工业生产者价格多数仍同比下降,其中金属制品业下降0.1%,通用设备制造业下降0.8%,汽车制造业下降0.3%等,意味着制造业投资需求有待进一步提高。

2、1-8月,全国规模以上工业企业实现利润累计同比降幅较1-7月收窄,其中,汽车行业运行良好,回暖势头非常明显。受其影响,作为汽车消费的重点钢材品种,冷轧现货支撑较多。8月份,国内冷轧薄板产量为326.9万吨,同比增长5.3%。9月份,全国冷轧主要流通区域依旧处于降库状态,规格短缺较为明显。

3、由于太平洋市场火爆,数月来航运市场上一直存在集装箱短缺的问题,尤其是40英尺长的大型集装箱。据悉,集装箱从亚洲运至北美需4周。因此,短期内航运供给“短期不足”的局面较难改变,但这能为集装箱主要制造材料公司在第四季度提供不少机会,特别是钢材方面的材料。

4、今年政府工作报告提出扩大有效投资,安排地方政府专项债券3.75万亿元,比去年增加1.6万亿元;提高专项债券可用作项目资本金的比例,中央预算内投资安排6000亿元,重点支持既促消费惠民生又调结构增后劲的“两新一重”建设。随着10月节后重大投资项目密集落地开工,钢材等基建原材料的需求有望被带动。

5、基建和地产耗钢约占钢材需求的60%,今年政府通过增加专项债总额,扩大有效投资力度,发展基础设施建设,进而稳定钢材需求预期,尤其是对长材等钢材消费的支撑效应将有所提升。而且在今年经济面临下滑的背景下,专项债的大规模发行,有利于提振钢市盘面。

四、基本情况总结:

截至9月末,全国地方政府新增债券累计发行4.3万亿元,主要投向基础设施建设领域。多个地方投资项目四季度密集开工,带动钢材需求上涨。受基建托底经济影响,亦在一定程度上提振钢材价格。另外,9月工业生产者出厂价格同比下降,不如预期,表明制造业投资需求有待进一步提高,短期内或波及钢铁产业链。

更多阅读:同比降幅超预期!9月PPI降2.1%的背后,制造业用钢又有何变化?

更多资讯,点击下方文字查看:

马上查看今日地磅指数

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

钢材期货止步四连涨,双焦延续强势【11月7日期市概况】

美加息落地,钢材期货偏强运行,年末风险仍需警惕【11月3日期市概况】

上涨动能减退,钢材期货小幅收红,重磅消息将落地【11月2日期市概况】

11月开门红!铁矿石、钢材携手反弹,市场情绪回暖?【11月1日期市概况】

铁矿石月度大跌14%,刷新近一年低点!钢材弱势延续【10月31日期市概况】

看空成共识,近一个月螺纹钢、热卷跌逾400个点!11月能否破局?【10月28日期市概况】

日内跌超4%!铁矿石为何加速下跌?【10月27日期市概况】

离岸人民币兑美元跌穿7.3关口,钢材期货再创年内新低【10月25日期市概况】

三季度国民经济恢复向好,钢材期货宽幅震荡整理【10月24日期市概况】

钢材期货止跌反弹,盘面表现依然弱势,逢高做空成主线?【10月21日期市概况】

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照