粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

一季度车市深度负增长

一季度消费需求下滑严重,汽车产业链上下游面临巨大压力。据乘联会数据统计,2020年一季度狭义乘用车零售市场301万辆,同比下滑41%,创近几年同期历史新低。其中1月零售171万辆,同比下滑21%。2月受疫情爆发影响,零售市场仅25万辆,同比增速跌落-80%。3月开始各地陆续出台消费鼓励政策,市场缓慢恢复,达到104万辆,但仍然负增长40%。

4月车市有望继续恢复,但仍面临较多不确定性

4月以来,国内疫情防控成效巩固,经济社会秩序加快恢复。 但防范疫情输入压力居高不下,经济下行对就业收入的影响程度、消费需求恢复水平有待深入评估,地方政策对整体车市的拉动有限,国际疫情蔓延造成全球供应体系受挫,这些都给国内车市的持续恢复带来许多的不确定性。

1.厂商销售动向

随着复工复产的推进以及物流恢复正常,大部分厂家开始恢复考核。但整体库存仍然较高,将不会出现销量的爆发式增长。据经销商调研,4月厂商目标同比下降8%,结合2019年调研样本量81%的总体市场占比, 可以初步推出4月狭义乘用车零售市场大数在139万辆左右,同比下滑约8% 。

2.周度走势分析

据流通协会调研,4月上旬湖北地区以外省份的经销商门店基本复工完毕,但客流恢复率为正常水平的70%,销售效率仅恢复67%,到4月底预计能逐渐恢复。周度走势方面,车市前两周零售同比分别下降20%、12%,随着终端销售的进一步恢复,周度同比逐渐提升,但第五周受去年高基数影响增速将有所滑落,预计在-11%左右。综合可推算出4月零售预计完成139万辆。

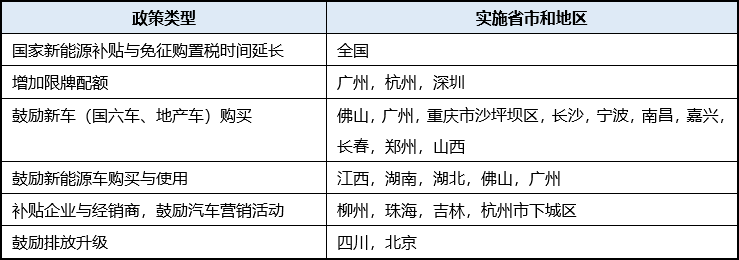

3. 政策拉动车市复苏

近期,中央与地方政府陆续出台消费鼓励政策,预计环比小幅拉动35万左右的新车销量。但地方政策拉动效果偏弱,仍需要更大力度的全国性减税降费措施出台,促进车市加速恢复。

综上,4月市场降幅将进一步缩窄,预计狭义乘用车零售销量139万辆,同比-8%左右。近期市场的回升很大程度上是前期堆积订单的释放,真实购车需求短期内难以得到完全恢复,车市能否持续回暖不确定性较大,有待进一步观察。

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

发改委:大力推进大型风光电基地建设 积极推进水电基地建设

保持房地产政策定力 提升人民居住生活品质

稳楼市系列政策修复市场情绪 业界称行业景气度加快恢复

10月我国重卡销售5万辆,同比下降6%

2022年1-9月船舶工业经济运行情况

多地将开启第四批次集中供地

先进制造业集聚成“群” 产业链竞争力稳步提升

年内60家房企发行1587亿元中票 融资环境出现积极信号

到2030年国家综合立体交通网主骨架基本建成

工信部:2022年前三季度我国造船市场份额保持全球领先

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照