粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

3.75*1510*6000 2.75*1260*6000 5.75*1510*6000 3.75*1260*6000 4.75*1510*6000 2.5*1260*6000 4.75*1260*6000 3.5*1260*6000

更多规格>>

1.2*1250*C 1.5*1250*C 1.5*1250*2500 1.0*1250*2500 2.0*1250*2500 1.2*1250*2500 0.8*1250*C 1.0*1250*C

更多规格>>

1.0*1220*2440 1.5*1220*2440 1.2*1220*2440 0.8*1220*2440 2.0*1220*2440 0.6*1220*2440 0.5*1220*2440 1.8*1220*2440

更多规格>>

前言:本周(11.4-11.8)国内钢材市场价格震荡运行,期货价格先升后回落,库存保持下降趋势,市场成交表现尚可;原材料市场表现较弱,进口铁矿石价格持续下跌,下面来看本周情况。

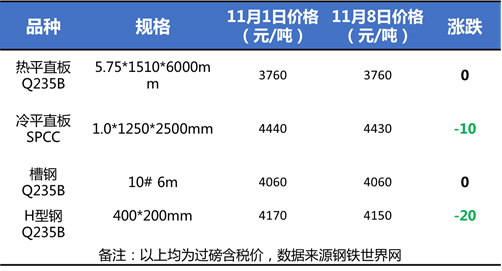

乐从钢铁世界网现货价格变化情况

本周乐从钢材市场现货价格总体保持平稳。截止11月1日,热平直板主流报价3760元/吨,较上周五持平;冷平直板主流报价4430元/吨,较上周五小幅下调10元/吨,冷热板价差在670元/吨左右;槽钢10# 6m主流报价4060元/吨,持平;H型钢400*200mm主流报价 4150元/吨,较上周五小幅走低20元/吨,具体情况见下表。

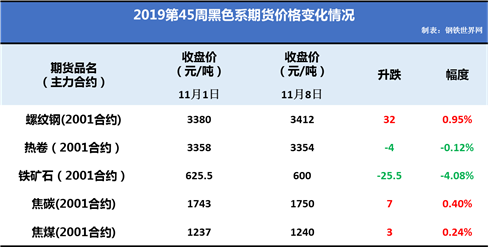

黑色大宗商品期货价格变化情况

周初,受MLF降息利好,黑色系商品期货一度强势反弹,但看空钢市冬季行情的依然占大多数,周三,钢材期货价格冲高回落,周四、周五连续两日下跌。截止周五(11月8日)午后收盘,黑色系商品期货周环比涨跌互现,其中,螺纹钢周涨幅近1%,收报3412元;热卷表现较弱,上半周的升幅被抹平,收3354元小跌0.12%;铁矿石跌幅明显,收报600元周跌幅逾4%;双焦小幅收涨。

钢铁世界地磅过磅指数

本周钢铁世界网地磅过磅指数均值为126.4点,高于上周均值;从本周情况来看,周一周二园区成交一般,周三出货量大幅攀升,过磅指数录得140点,周四、周五成交有所回落,总体来看下游用钢需求仍有韧性,园区出货量保持中高水平。

全国钢材社会库存方面

库存数据显示,截止11月7日,全国主要市场样本仓库钢材总库存量续降至892.47万吨,较上周下降49.99万吨,降幅5.3%。从纪录数据来看,十一小长假后国内用钢需求加速释放,钢材社库总量连续数周大幅下降,且进入11月首周仍保持50万吨的降幅,需求未见走弱,对钢价起到较好的支撑作用。

分品种来看,本周螺纹钢社库降幅7.67%,连续3周降幅保持在7%以上;线材社库降幅小幅放缓至5.87%,热轧社库降幅4.83%,中厚板社库结束两周回升,本周降幅1.43%,冷轧社库降幅1.27%。

产量跟踪

中钢协发布统计数据显示,10月中旬,重点钢企粗钢日均产量195.37万吨,旬环比增加6.48万吨,增长3.43%。数据还显示,9月下旬和10月上旬的粗钢日产量分别为179.88万吨和188.89万吨。具体来看,今年9月下旬因国家70大庆临近,北方地区限产政策频出,重点钢企粗钢日产量大幅回落,并跌破200万吨,节后钢厂产量逐渐恢复,连增两旬至10中旬的195.37万吨。

钢厂调价

近几周全国螺纹钢社会库存降幅较大,在需求支撑下,本周国内大部分建筑钢出厂价格上调,其中广东韶钢多次上调建筑钢材出厂价格,累计涨幅较大。

公开信息显示,本周韶钢在周一至周五均上调出厂价格,累计涨幅达240元/吨之多。11月8日,韶钢对品种出厂价格调整如下:现货HRB400Ф16-25mm螺纹出厂价格为4680元/吨;现货HPB300Ф6-10mm普碳高线执行价格4740元/吨;现货ФHRB400Ф8-10mm盘螺执行价格4820元/吨。

上游原材料、燃料行情

本周国内原料市场行情多数见跌,其中,进口矿价格震荡下跌,焦炭价格整体下跌,废钢价格止跌反弹,钢坯窄幅震荡盘整,具体分品种来看。

进口铁矿石

截止11月8日,普氏进口铁矿石62%指数报79.9美元/吨,继2019年1月29日后首次跌穿80美元关口,较上周五下跌5.1美元,跌幅6%。

监测数据显示,本周国内重要港口铁矿石存量为12586万吨,较上周回落63万吨,降幅0.5%,港口铁矿石库存小幅走低。

焦炭

本周国内焦炭价格整体下跌50元/吨,为10月下旬以来第二轮下跌,累计跌幅100元/吨。现华东地区二级焦出厂含税报价为 1750-1950元/吨;华北地区二级焦出厂含税报价为1700-1800元/吨;山西地区二级焦出厂含税报价为1600-1700元/吨;东北地区二级焦出厂含税报价为1750-1900元/吨。

废钢

本周国内废钢行情整体止跌反弹为主,现华东地区市场重废(﹥6mm)不含税报价为2250-2450元/吨;华中地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;华北地区重废(﹥6mm)不含税报价为2250-2450元/吨;华南地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

钢坯

本周国内钢坯行情窄幅震荡盘整,截止11月8日,唐山地区普碳方坯含税价报在3330元/吨,较上周五价格持平,较上月末价格下跌20元/吨。

宏观消息

1、中国10月钢材出口为478.2万吨,进口铁矿石9286.4万吨

据海关总署数据,中国10月钢材进口102.5万吨,9月为111万吨。中国10月钢材出口为478.2万吨,9月为553万吨,环比下降13.53%。10月铁矿砂及其精矿进口9286.4万吨,9月为9944万吨,环比下降6.61%;1-10月铁矿砂及其精矿进口8.77亿吨,同比下滑1.6%。

2、宝武加速对马钢整合融合

11月7日,记者从马钢获悉,日前中国宝武已成立马钢工作领导小组,由中国宝武党委书记、董事长陈德荣任组长,总经理胡望明任副组长;成立了专门办公室,总体协调加快推进整合融合步伐,以尽快释放重组协同效益。

3、首钢集团所持15%股份拟无偿划转至宝武集团

首钢股份(000959.SZ)公布,公司收到公司控股股东首钢集团有限公司("首钢集团")通知,首钢集团与中国宝武钢铁集团有限公司("宝武集团")已于2019年11月7日签署《关于北京首钢股份有限公司之股份无偿划转协议》,根据该协议的约定,首钢集团拟将其持有的公司无限售条件流通股约7.93亿股股份(占公司总股本的15%)无偿划转至宝武集团。

4、乘联会: 中国10月份广义乘用车零售销量187万辆,同比减少6%

乘联会: 中国10月份广义乘用车零售销量187万辆,同比减少6%,连续第4个月下跌。

5、多部门协同严防已退出产能"死灰复燃"

据悉,为贯彻落实党中央、国务院关于推进供给侧结构性改革的决策部署,进一步巩固钢铁煤炭等行业的去产能成果,9月中下旬以来,我国在各省级政府自查的基础上,开展了又一轮淘汰落后和化解过剩产能工作督导检查。目前督查工作已经结束,相关情况正在汇总上报。

钢铁世界网点评与后市展望:

1、本周乐从市场现货价格总体平稳,符合预期;钢铁世界地磅过磅指数均值为126.4点,稍高于上周均值,市场成交尚可。据商家反馈,由于"限载"导致运输效率变慢的情况仍在持续,部分钢材资源的到货不及时。

2、本周全国五大品种钢材社会库存维持50万吨的降幅,需求未见走弱,对钢价起到较好的支撑作用。不过,由于天气原因,北方地区逐渐降温,国内钢材需求量将明显收缩,参考去年行情,钢材社库拐点在12月中下旬出现,而明年2020年的春节在1月份,今年钢材社会总量拐点大概率提前一个月左右,预计11月中下旬将触底回升。

3、本周原料市场表现弱于成材,11月下旬秋冬采暖季即将来临,北方钢企继续控量原料采购,预计下周铁矿石价格维持震荡下跌走势。

4、下周钢材期货走势大概率偏弱运行,预计下周国内钢价走势承压,以小幅波动为主。

版权声明:文章版权归钢铁世界网所有,转载请注明出处

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2024年11月29日乐从钢市价格早报

2024年11月28日乐从钢市价格早报

2024年11月27日乐从钢市价格早报

2024年11月26日乐从钢市价格早报

2024年第47周乐从钢市出货、成交情况

2024年11月25日乐从钢市价格早报

2024年11月22日乐从钢市价格早报

2024年11月21日乐从钢市价格早报

2024年11月20日乐从钢市价格早报

2024年11月19日乐从钢市价格早报

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照