粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

前言:本周(10.21-10.25)国内钢市总体平稳运行,期货价格止跌反弹,现货价格小幅调整;市场成交保持良好态势,钢材社库继续回落,市场情绪有所改善,下面来看本周情况。

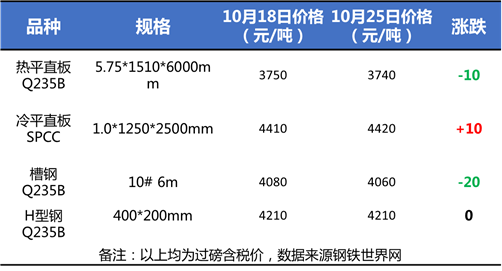

乐从钢铁世界网现货价格变化情况

本周乐从市场钢价小幅调整,总体保持平稳。截止10月25日,热平直板主流报价3740元/吨,较上周五跌10元/吨;冷平直板主流报价4420元/吨,较上周五回升10元/吨,冷热板价差在680元/吨左右;槽钢10# 6m主流报价4060元/吨,较上周五跌20元/吨;H型钢400*200mm主流报价 4210元/吨,持平,具体情况见下表。

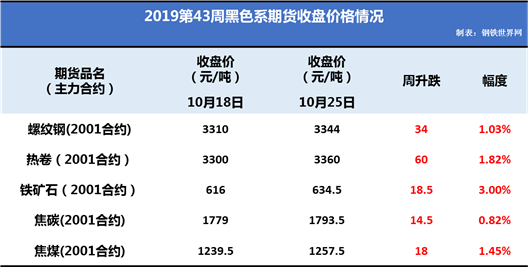

黑色大宗商品期货价格变化情况

截止本周五午后收盘,黑色系商品期货周环比全面上涨,其中铁矿主力合约领涨,涨幅为3%,盘面出现止跌并连续四日上涨,涨势超预期;本周螺纹和热卷主力合约分别上涨1.03%和1.82%,受季节性因素预期市场依然偏空,但经历前期下跌后,目前盘面进入筑底反弹的趋势。本周现货市场止跌趋稳,钢材社会库存连续下降,提振市场信心,预计下周有望保持偏强走势。

钢铁世界地磅过磅指数

本周钢铁世界网地磅过磅指数均值为124.2点,略高于上周均值,市场成交稳中向好,园区出货量保持中高水平。

全国钢材社会库存方面

本周库存数据显示,截至10月24日,全国主要市场样本仓库钢材总库存量续降至991.5万吨,较上周下降59.91万吨,降幅5.7%,这是继今年1月18日以后,五大钢材社库总量再次回落至千万吨水平以下。纪录数据显示,在过去四周里,钢材社库除了国庆长假当周回升3.64%外,其余三周降幅均超过5%,显示近期下游用钢需求保持旺盛。

分品种来看,本周螺纹钢、线材和热轧库存降幅均超7%,而中厚板和冷轧库存则小幅回升0.65%和0.3%,见下图。

钢厂调价

本周广东螺纹、线材、盘螺部分拉涨,其中韶钢螺纹、线材、盘螺均上涨20元/吨,珠海粤钢螺纹、盘螺、线材持稳。综合来看,目前本地钢厂挺价意愿较强,但贸易商拿货较为谨慎,

10月23日韶钢对建筑钢材品种出厂价格进行了调整:

螺纹钢价格上调20元/吨,现HRB400Ф16-25mm螺纹出厂价格为4350元/吨;

高线价格上调20元/吨,现HPB300Ф6-10mm普碳高线执行价格4410元/吨;

盘螺价格上调20元/吨,现ФHRB400Ф8-10mm盘螺执行价格4490元/吨。以上调整均为含税价,执行日期自2019年10月23日起。

上游原材料、燃料行情

本周国内原料市场行情多以盘整为主,其中,进口矿价格先抑后扬,国产矿维持平稳,焦炭价格弱势下跌,废钢价格以稳为主,钢坯价格震荡微涨,具体分品种来看。

进口铁矿石:

截止10月25日,普氏进口铁矿石62%指数报87.65美元/吨,较上周五回落1.95美元/吨,升幅2.8%。

监测数据显示,本周国内重要港口铁矿石存量为12837万吨,较上周回升112万吨,升幅0.88%,进口铁矿石港口库存连续三周回升,刷新五个月高位。据监测机构反馈,本周铁矿石日均疏港量环比骤降32万吨,钢厂维持低库存策略。

焦炭:

本周国内焦炭行情整体下跌,受上周山东、山西部分钢企对采购价提降50元/吨,本周河北等地大型钢厂再次提降50元/吨,并基本落实。现华东地区二级焦出厂含税报价为 1750-1950元/吨;华北地区二级焦出厂含税报价为1700-1800元/吨;山西地区二级焦出厂含税报价为1600-1700元/吨;东北地区二级焦出厂含税报价为1750-1900元/吨。

废钢:

本周国内废钢价格跌后盘整,现华东地区市场重废(﹥6mm)不含税报价为2200-2400元/吨;华中地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;华北地区重废(﹥6mm)不含税报价为2250-2450元/吨;华南地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

钢坯:

本周国内钢坯行情窄幅震荡略涨,截止周五,唐山地区普碳方坯含税价报在3360元/吨,较上周五收市价上涨10元,较上月末价下跌40元。

宏观数据

矿石产量——9月份铁矿石原矿产量7737.1万吨 同比增长8.5%

钢铁产量——

9月份钢筋产量2127.3万吨 同比增长11.6%

9月份线材产量1376万吨 同比增长6.3%

9月份冷轧薄板产量289.5万吨 同比增长3.7%

9月份中厚宽钢带产量1316.7万吨 同比增长13.1%

9月份焊接钢管产量502.4万吨 同比增长9.9%

9月份铁合金产量294.4万吨 同比增长7.1%

上市钢企——

前三季度太钢不锈实现净利润18.46亿元 同比下降54.53%

前三季度三钢闽光实现净利润28.2亿元 同比下降45.45%

前三季度中信特钢实现净利润36.66亿元 同比增长37.33%

前三季度沙钢股份实现净利润3.70亿元 同比下降62.73%

前三季度攀钢钒钛实现净利润14.1亿元 同比下降31.13%

前三季度酒钢宏兴实现净利润12.5亿元 同比增长16.7%

钢铁下游行业——

9月份空调产量1783.9万台 同比增长10.6%

9月份洗衣机产量720.5万台 同比增长7.6%

9月份彩电产量1952.2万台 同比下降4.0%

9月份冰箱产量736.7万台 同比增长3.9%

9月份民用钢质船舶产量309.2万载重吨 同比增长50.8%

9月份挖掘机产量21957台 同比增长18.1%

9月份金属切削机床产量3.7万台 同比下降17.8%

钢铁世界网点评与后市展望:

1、本周乐从钢市行情总体平稳,热板价格止跌回稳,冷板价格保持坚挺,冷热板价差有所收窄;据悉,受限载影响,当前仓库进货缓慢,码头有多达40艘船压港,且疏港困难,对热卷成交的影响较大。

2、全国五大品种钢材社会库存维持下降,市场成交向好;本周钢铁世界网地磅过磅指数均值为124.2点,园区出货量保持中高水平,据园区商家反馈,型材成交较好、出货顺畅。

3、中国经济三季报正式出炉,经济下行压力加大,四季度钢市将面临挑战,期现货价格走势均存在看空的预期。

4、11月后,国内钢市有望进入供需两弱的格局;预计下周(10月末11月初)钢价走势维持小幅波动为主。

版权声明:文章版权归钢铁世界网所有,转载请注明出处

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2025年6月6日乐从钢市价格早报(含品种价差、区域价差)

2025年6月5日乐从钢市价格早报(含品种价差、区域价差)

2025年6月4日乐从钢市价格早报(含品种价差、区域价差)

2025年6月3日乐从钢市价格早报(含品种价差、区域价差)

2025年第22周乐从钢市出货、成交情况

2025年5月30日乐从钢市价格早报(含品种价差、区域价差)

2025年5月29日乐从钢市价格早报(含品种价差、区域价差)

2025年5月28日乐从钢市价格早报(含品种价差、区域价差)

2025年5月27日乐从钢市价格早报(含品种价差、区域价差)

2025年5月26日乐从钢市价格早报(含品种价差、区域价差)

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照