粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

3.75*1510*6000 2.75*1260*6000 5.75*1510*6000 3.75*1260*6000 4.75*1510*6000 2.5*1260*6000 4.75*1260*6000 3.5*1260*6000

更多规格>>

1.2*1250*C 1.5*1250*C 1.5*1250*2500 1.0*1250*2500 2.0*1250*2500 1.2*1250*2500 0.8*1250*C 1.0*1250*C

更多规格>>

1.0*1220*2440 1.5*1220*2440 1.2*1220*2440 0.8*1220*2440 2.0*1220*2440 0.6*1220*2440 0.5*1220*2440 1.8*1220*2440

更多规格>>

前言:本周,虽然中美贸易关系好转、京津冀发布2019-2020年秋冬季大气污染综合治理方案以及唐山、临汾等市亦分别发布相关环保限产通知,但黑色商品期货并未受以上利好提振,相反却提前"入冬",螺纹钢、热卷期价跌跌不休,现货钢价亦震荡趋弱。不过,钢市下游的需求恢复尚可,全国钢材社会库存迅速回落;此外全国各地掀起的超载严查,导致运力下滑,亦对钢市造成一定的影响,下面来看本周情况。

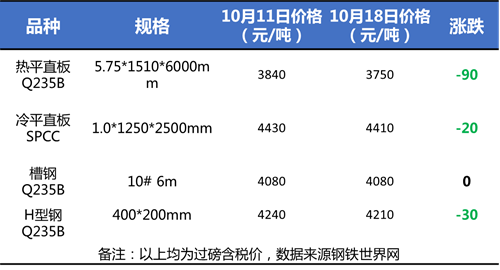

乐从钢铁世界网现货价格变化情况

本周乐从市场钢价呈现震荡弱跌态势,其中热板价格跌幅较大,一周下跌进百元,冷板和型材价格相对坚挺。截止10月18日,热平直板市场报价3750元/吨,较上周五跌90元/吨;冷平直板报价4410元/吨,较上周五下跌20元/吨,冷热板价格差扩大至700元/吨左右;槽钢10# 6m市场参考价报4080元/吨,持平;H型钢400*200mm市场参考价报4210元/吨,较上周五跌30元,具体情况见下表。

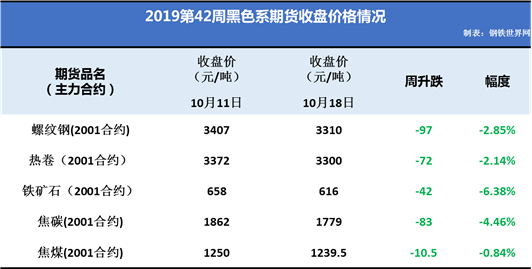

黑色大宗商品期货价格变化情况

截止本周五午后收盘,黑色系商品期货周环比全面下跌,其中铁矿主力合约跌幅居前,跌幅为6.38%,而螺纹钢和热卷主力合约期价分别跌幅为2.85%和2.14%,本周空头占据盘面,远期价格接连下跌,具体情况见下表。

钢铁世界地磅过磅指数

本周,钢铁世界网地磅过磅指数均值为122.8点,园区出货量保持中高水平,市场成交尚可。不过,近期全国多地严查超载,对钢材运输造成一定影响。

全国钢材社会库存方面

最新库存数据显示,截至10月17日周四,全国主要市场样本仓库钢材总库存量为1051.41万吨,较上周同期下降76.07万吨,降幅6.75%,尽管国庆节后出现累库,但仅仅一周后,社会库存再度回落,国庆期间的累库量得到消耗,并且较9月26日的1087.88万吨还要减少36.47万吨,显示十月上半月下游用钢采购需求依然旺盛。

分品种来看,过去一周,五大钢材社会库存总量全线下降,其中螺纹钢降幅最大达10.07%,热轧降幅6.19%,中厚板降幅4.78%,线材降幅3.61%,冷轧降幅0.24%。

粗钢(钢材)供给方面

国家统计局公布数据显示,我国9月粗钢产量为8277万吨,环比减少448万吨,降幅5.13%,降至六个月低位,但较去年同期的8085万吨仍增加2.2%;而1-9月份,全国粗钢产量74,782万吨,同比增长8.4%。日均产量方面,9月份全国日均粗钢产量为275.9万吨,较8月份回落5.55万吨每天,环比下降接近2%。(见下图)

原材料、燃料行情

本周国内原料市场行情多数下跌,其中,进口矿价格弱势下跌,国产矿维持平稳,焦炭价格稳中趋弱,废钢价格大幅下跌,钢坯价格震荡见跌,具体分品种来看。

铁矿石:截止10月18日,普氏进口铁矿石62%指数报85.7美元/吨,较上周五回落6.95美元/吨,跌幅7.5%。

监测数据显示,本周国内重要港口铁矿石存量为12725万吨,较上周同期回升54万吨,升幅0.43%,为5月23日当周以来的高位,续创四个半月新高。

焦炭:本周国内焦炭市场整体持稳运行,但受国内钢价明显下跌,市场心态总体趋弱,山西、山东地区部分钢企相继提降50元,焦炭降价范围有蔓延趋势。现华东地区二级焦出厂含税报价为 1750-2000元/吨;华北地区二级焦出厂含税报价为1750-1850元/吨;山西地区二级焦出厂含税报价为1650-1750元/吨;东北地区二级焦出厂含税报价为1800-1950元/吨。

废钢:本周国内废钢价格大幅下跌,本周废钢价格高位承压,市场信心明显不足,贸易商加快送货,带动价格全面大幅回调。现华东地区市场重废(﹥6mm)不含税报价为2200-2400元/吨;华中地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;华北地区重废(﹥6mm)不含税报价为2300-2450元/吨;华南地区市场重废(﹥6mm)不含税报价为2300-2400元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

钢坯:本周国内钢坯行情震荡见跌,截止本周五,唐山地区普碳方坯含税价报在3350元/吨,较上周末价格下跌40元,较上月末价下跌50元。

宏观数据与行业要闻

1、2019年前三季度GDP增6.2% 三季度增6%

统计局:前三季度国内生产总值697798亿,同比增长6.2%。分季度看,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%。国民经济运行总体平稳。

2、9月规模以上工业增加值同比增长5.8%

统计局:9月份规模以上工业增加值同比增幅较8月份增1.4个百分点。其中制造业增5.6%。分产品看汽车下降6.9%,其中轿车下降12.6%,新能源车下降24.2%。

3、1-9月份全国固定资产投资增长5.4%

2019年1-9月份,全国固定资产投资(不含农户)461204亿元,同比增长5.4%,增速比1-8月份回落0.1个百分点。从环比速度看,9月份固定资产投资(不含农户)增长0.41%。其中,民间固定资产投资264805亿元,同比增长4.7%,增速比1—8月份回落0.2个百分点。

4、前9个月全国商品房销售额增速加快 房企继续以价换量

随着"金九银十"的到来,房企加快销售进度,"以价换量"的方式取得成效。10月18日,统计局发布数据显示,9月,商品房销售市场回温,商品房销售额增速加快,销售面积降幅收窄。业内专家表示:"预计4季度,开发企业会采取更加积极主动的以价换量策略,房地产销售将保持平稳。"

5、中汽协:若无强势政策补贴 汽车产销全年乐观估计至少跌5%

中国汽车工业协会公布的9月汽车产销数据显示。今年9月,汽车销量同比降幅收窄,但降幅依然较大,企业面临的压力没有得到有效改善。中汽协副秘书长师建华表示,目前中国宏观经济增速放缓,二手车置换进入正常状态,若没有强势的政策补贴支持,以及拉动市场的刺激政策落地,汽车产销全年乐观估计至少将下滑5%。

钢铁世界网点评与后市展望:

1、本周本地钢市行情稳中趋弱,其中热卷跌幅相对较大,目前冷热板价差达到700元/吨,为今年内价差新高;此外,高线、螺纹钢、中厚板、冷轧、H型钢价格走低10-40元/吨,热镀锌、槽钢价格基本平稳。

2、10月10日无锡超载事件发生后,各地均出台了限载要求,乐从也不例外。受限载影响,多数车辆只装载一个卷,原本不宽裕的运力更为紧张,大大影响了运输效率和入库速度。

3、供需方面,虽然9月份粗钢日均产量环比出现了小幅下降,但粗钢产量同比还在攀升;不过,本周全国钢材社会库存出现了较大程度下降。

4、综合而言"银十"钢价不具备大幅上涨的条件,但在需求支撑下,钢价跌幅亦有限,预计下周钢价走势仍以震荡为主。

版权声明:文章版权归钢铁世界网所有,转载请注明出处

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

2024年11月29日乐从钢市价格早报

2024年11月28日乐从钢市价格早报

2024年11月27日乐从钢市价格早报

2024年11月26日乐从钢市价格早报

2024年第47周乐从钢市出货、成交情况

2024年11月25日乐从钢市价格早报

2024年11月22日乐从钢市价格早报

2024年11月21日乐从钢市价格早报

2024年11月20日乐从钢市价格早报

2024年11月19日乐从钢市价格早报

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照